Depuis bientôt une quinzaine d’années que je suis investisseur individuel, je peux témoigner de la tentation de partir à la chasse aux actions à haut rendement. À force d’engranger de l’expérience, j’ai appris des leçons assez douloureuses sur l’investissement. En tant que fondateur de DivOption Zen, je vous invite à plus de prudence, lorsque vous examinerez les actions qui offrent des rendements censés être exceptionnels.

Vous feriez mieux de rester à l’écart des rendements à deux chiffres si leurs fondamentaux sont véritablement mauvais. C’est souvent trop beau pour être vrai sur la durée, car à un moment donné, vous risqueriez de voir votre capital fondre comme neige au soleil. Construire un portefeuille basé essentiellement sur le rendement du dividende pourrait se révéler dangereux.

Fort heureusement, les actions à haut rendement ne sont pas toutes dans le même sac. Certaines d’entre elles sont de belle qualité intrinsèque. Encore faut-il bien les repérer ?

Déjà, commencez à déjouer les principaux pièges de l’investissement en dividendes comme un niveau d’endettement excessif. Ensuite, contrairement aux blue chips (ou actions de bon père de famille), elles nécessitent de faire des recherches plus approfondies dans le but de ne pas commettre des erreurs fatales.

Avant de passer en revue le top 20 des actions à haut rendement, il serait intelligent de mieux cerner cette catégorie d’actions à dividendes. Histoire de battre en brèche certaines idées reçues.

Ma conception des actions à haut rendement. Chacun fera son jugement

La définition d’une action à haut rendement reste ambiguë. C’est pourquoi je préfère aller à ma sauce. Quand j’en fais référence, je pars sur du 4 % jusqu’à 10 % au maximum (soit au minimum le double de l’objectif de l’inflation fixé par la FED et la BCE). Au-delà de cette zone, je considère qu’il y a plus à perdre qu’à gagner sous condition.

Contrairement aux actifs à revenus fixes comme les obligations, investir sur les actions à haut rendement peuvent constituer une protection contre l’inflation. D’autant qu’elles ont la capacité de verser des dividendes en hausse chaque année, si en parallèle, elles parviennent à augmenter leurs chiffres d’affaires et gérer efficacement leurs cash flow.

Vous verrez dans la sélection que bon nombre d’entre elles le sont pour des raisons réglementaires ou structurelles. Dans la mesure du possible, j’ai fait en sorte de m’assurer qu’elles ne soient pas menacées par un payout ratio (ou FFO payout pour les REITs) supérieur à 100 % ou un niveau d’endettement excessif. Le classement s’est fait en fonction du nombre d’années consécutives de hausse (ou de stabilité) des dividendes.

Alors, allons-y !

Action à haut rendement #20 : Dow Inc

- Secteur – Industrie : Matériaux de base – Chimie

- Rendement au 02 février 2024 : 5,23 %

- Années consécutives de hausse (ou de stabilité) du dividende : 0 (4)

Dow Inc (DOW) est une entreprise spécialisée dans la chimie des matériaux, née en 2019 suite au spin-off du l’empire DowDupont. Mais en réalité, cela fait depuis 1897 qu’elle existe. Avec plus d’un siècle d’expertise, Dow Inc s’est imposée comme une entreprise qui est au cœur de la chaîne de production d’une large gamme de produits dans l’automobile, l’emballage, la construction, l’agriculture, l’électronique, et bien d’autres.

Cela étant, l’industrie de la chimie est un marché concurrentiel. Les concurrents sont de taille comme Arkema, LyondellBasell, BASF, Eastman Chemical, Covestro, Huntsman, et même les majors pétrolières Shell, ExxonMobil et Chevron. Compte tenu de la forte intensité capitalistique (beaucoup de capitaux à mobiliser pour générer des bénéfices), attendez-vous à ce que la rentabilité des capitaux de DOW ne soit pas excitante.

Plus de la moitié de son chiffre d’affaires vient de l’emballage et des plastiques. Le solde restant est partagé entre les produits chimiques de performance et les matériaux industriels. Au niveau géographique, les États-Unis-Canada et l’Europe-Moyen-Orient-Afrique-Inde (EMAI) se partagent le gâteau à hauteur respective de 36,8 % et 34,5 % de ses ventes.

Si la croissance du chiffre d’affaires et des bénéfices en 2022-2023 (-21,6 % et -87 %) ont de quoi vous inquiéter à cause de l’impact des prix de l’énergie, DOW maintient toujours son dividende trimestriel de 0,7$/action depuis son spin off.

Cependant, les investisseurs resteront vigilants sur la bilan de l’entreprise à court terme. Le free cash flow a baissé annuellement de 52 %. Mais plus inquiétant encore, le taux de couverture des intérêts (TCI) à 2,25 se situe sous le niveau exigé de 5 par Benjamin Graham et se rapproche de la limite de 2. Au cours de l’année 2024, on espère que ces alertes soient au fur et à mesure des prochaines publications trimestrielles.

Les investisseurs qui sont intéressées par des actions à haut rendement comme DOW, devront avoir les nerfs solides pour supporter les fluctuations importantes des cours à chaque fois que les perspectives économiques se dégradent.

Action à haut rendement #19 : TotalEnergies

- Secteur – Industrie : Énergie – Pétrole et gaz intégré

- Rendement au 02 février 2024 : 4,95 %

- Années consécutives de hausse (ou de stabilité) du dividende : 2 (3)

TotalEnergies (TTE) s’inscrit dans la durée au sujet de la transition énergétique. Mais de là à parler d’un virage à 180 degrés, cessons de prendre des désirs pour des réalités. La manne pétrolière qui lui rapporte du cash flow, va aider la major à financer les investissements dans les énergies renouvelables. D’ailleurs, TTE a pris les devants à travers des acquisitions sur Saft dans les batteries électriques, Lampiris dans la distribution d’électricité, SunPower et Maxeon Solar Technologies dans le solaire. Preuve par les chiffres, les capacités de production dans les énergies renouvelables sont passées de 47 GW au T4 2022 à 70 GW au T1 2023.

Toujours dans la quête de sa stratégie dans la transition énergétique, TotalEnergies est également très investi dans le GNL (Gaz naturel liquéfié) en étant le troisième acteur mondial via des participations dans Qatargas 1 et 2 (Qatar), Oman LNG, Papua LNG (Papouasie Nouvelle-Guinée), Snohvit (Norvège), Cameron LNG (États-Unis), Angola LNG, Mozambique LNG, etc. D’autant que la demande de GNL serait en croissance de 2,8 à 3,5 % par an d’ici 2040. Étant donné que son rapport offre/demande est favorable pour la seconde, il faudra s’attendre à ce que les capacités de production augmente à moyen-long terme.

La croissance du chiffre d’affaires et des bénéfices sur la période 2019-2022 se révèlent respectivement impressionnantes à hauteur de 14,3 et 21,7 %. Cerise sur le gâteau, TTE affiche un ROE de 18,4 % et ROIC de 23,5 % en 2022. Par conséquent, l’entreprise dispose d’une marge de manœuvre importante pour augmenter son dividende, réaliser des rachats d’actions et investir dans la transition énergétique. Avec une dette/EBITDA à 1,03, un payout ratio sous les 50 % et un point mort à 25$ le baril, TotalEnergies assure bien ses arrières.

Même si le dividende de TTE a baissé de quelques centimes en 2020, il reste sur une tendance haussière au cours des dernières décennies en passant de 0,83€ en 2000 à 2,81€ en 2022.

Si vous cherchez une action à gros dividende de belle qualité à la Bourse de Paris, TotalEnergies répond à toutes les attentes. En jonglant entre les énergies fossiles qui seront encore dispensables avant la fin de la décennie 2020 et les énergies renouvelables qui verront leur demande croître, la major pétrolière est bien positionnée pour être en pôle position sur la transition énergétique. Avec un rendement qui pourrait potentiellement compenser l’inflation.

Action à haut rendement #18 : Allianz

- Secteur – Industrie : Finance – Compagnie d’assurance

- Rendement au 02 février 2024 : 4,64 %

- Années consécutives de hausse (ou de stabilité) du dividende : 2 (14)

Présent dans 70 pays au quatre coins du globe, Allianz (ALV) est le leader européen de l’assurance et le troisième au niveau mondial. Son profil est à peu près identique à celui d’Axa avec trois activités distinctes : Assurance dommage (46 % du chiffre d’affaires), Assurance vie et santé (49 %), et gestion d’actifs (5 %). Contrairement à son homologue français, ALV n’a pas baissé son dividende lors de la crise du Covid.

L’année 2022 a été douloureuse pour la compagnie d’assurance allemande en subissant de plein fouet les conséquences du conflit Ukraine-Russie. Si la croissance des bénéfices était légèrement au rendez-vous, son free cash flow a complètement fondu de 23,7 à 0,35 Md€ (milliards d’euros). À première vue, il y avait de quoi s’inquiéter. Mais fort heureusement, cela n’a pas empêché ALV d’augmenter son dividende de 10,8 à 11,4€/action et afficher un ROE de 13,1 % contre 8,3 % en 2021.

En ce sens, le management juge que les vents contraires causés par le conflit Ukraine-Russie seraient temporaires. Mieux encore, les résultats du premier trimestres 2023 ont prouvé qu’une normalisation se dessine progressivement. D’autant que son cours de Bourse s’est récemment approché de ses plus hauts historiques avec un rendement qui demeure attractif.

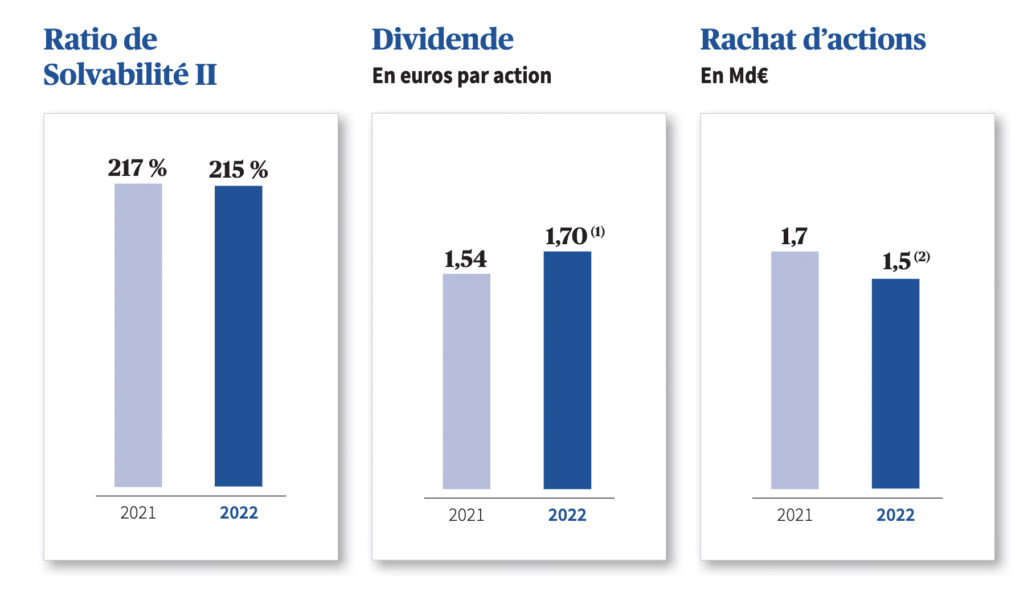

Action à haut rendement #17 : AXA

- Secteur – Industrie : Finance – Compagnie d’assurance

- Rendement au 02 février 2024 : 5,57 %

- Années consécutives de hausse (ou de stabilité) du dividende : 3

Axa (CS) est l’un des leaders mondiaux de l’assurance et le second européen derrière Allianz. Dans un passé lointain, la compagnie d’assurance était l’une des superstars de la Bourse de Paris dans les années 1990 et 2000. Mais aujourd’hui, c’est une entreprise qui opère dans un secteur où son apogée est révolu. En effet, ses activités (assurance vie et épargne retraite, assurance dommage, santé, gestion d’actifs et banque) offrent rarement des taux de croissance à deux chiffres, mais sont plutôt axées sur la récurrence de revenus. Ce qui explique l’attractivité de son rendement.

Plus de la moitié de son chiffre d’affaire est réalisée en Europe dont une majorité en France. En Asie qui, Axa n’est pas en reste grâce à une présence au Japon, à Hong Kong, en Corée du Sud, ou encore en Chine, qui contribue pour environ 11 % de ses revenus en 2022.

La croissance de son chiffre d’affaires et de ses bénéfices sur la période 2019-2022 montre une grosse divergence. La première est en baisse de près de 8%, tandis que la seconde s’élève à hauteur de 23 % grâce à des réductions de coûts opérationnels. Si je peux vous rassurer, la rentabilité sur capitaux propres (ROE) a augmenté de 5,5 % en 2019 à 14,7 % en 2022 au point de titiller enfin son premier concurrent européen Allianz.

Concernant le dividende, Axa l’a augmenté de plus de 10 % à 1,7€/action contre 1,54€/action en 2021 avec un payout ratio de 60 % qui est à bonne distance de la zone de tolérance de 70-80 %. Son free cash flow par action à 3,42€ permettrait à la compagnie d’assurance d’activer également des programmes de rachats d’actions. De quoi satisfaire les investisseurs qui souhaitent rechercher du rendement.

Action à haut de rendement #16 : Shell Plc

- Secteur – Industrie : Énergie – Pétrole et gaz intégré

- Rendement au 02 février 2024 : 4,29 %

- Années consécutives de hausse (ou de stabilité) du dividende : 3

Shell Plc (SHEL) est la première major pétrolière en Europe. Elle est bien diversifiée dans le pétrole et le gaz naturel. Son acquisition sur BG Group a permis de consolider ses parts de marché dans le GNL (Gaz naturel liquéfié). En 2023, à cause des effets défavorables sur les prix de l’énergie par rapport 2022, l’entreprise a vu ses revenus et ses bénéfices baisser sensiblement de 17 et 54 %, mais a su maîtriser ses coûts pour maintenir un ROE au-dessus de 10 % et un free cash flow suffisamment élevé pour proposer un dividende en hausse de 24,7 %.

Lorsque les prix de l’énergie et l’inflation deviennent un problème, les investisseurs se retrouvent dans une situation délicate. D’un côté, elles mettent une pression sur les valorisations d’une multitude d’actions. De l’autre côté, cela crée des opportunités uniques pour les producteurs d’énergie comme Shell Plc.

Personnellement, je considère les actions pétrolières comme des lignes de fond de portefeuille pendant plusieurs années. Leurs valorisations sont faibles, les prix de l’énergie sont bas et elles sont sous-détenues. Mais mieux encore, leurs cash flow disponibles vous offrent des dividendes et des rachats d’actions pour un rapide retour sur investissement pour l’actionnaire. Ils constituent une bonne alternative pour vous protéger contre le risque d’une nouvelle hausse de l’énergie.

Shell Plc qui n’avait jamais baissé son dividende jusqu’en 2020, a bien compris que la rentabilité prime sur les objectifs climatiques, qui eux-mêmes, auraient de graves conséquences sociétales.

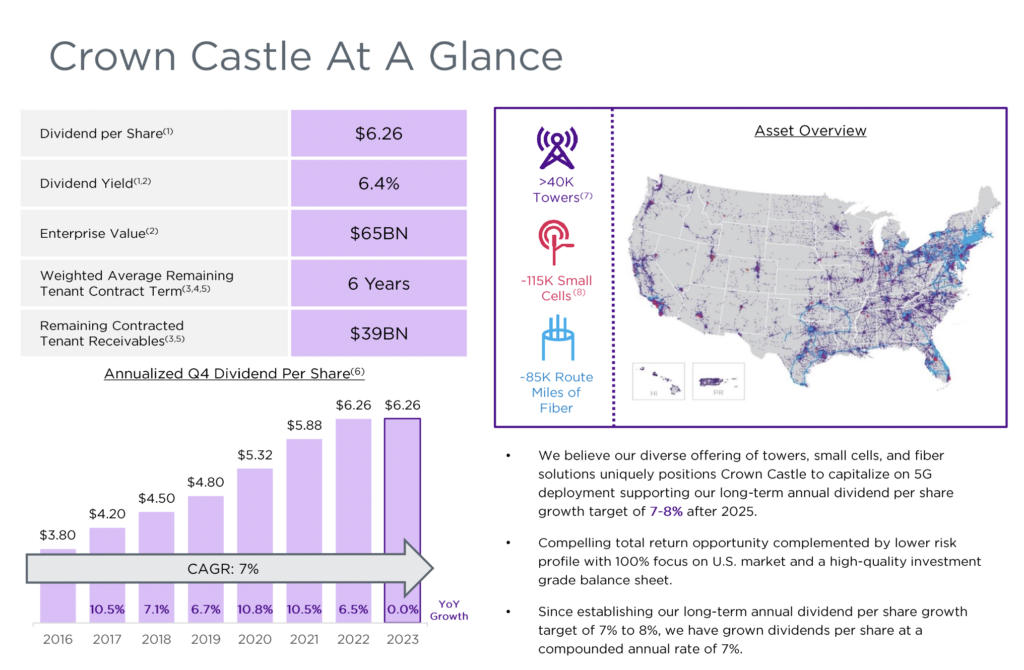

Action à haut rendement #15 : Crown Castle Inc.

- Secteur – Industrie : Immobilier – Tour cellulaire

- Rendement au 02 février 2024 : 5,64 %

- Années consécutives de hausse (ou de stabilité) du dividende : 9

L’immobilier coté ne se limite pas au bureau, résidentiel (appartement, maison), ou encore aux murs de commerce. En effet, vous avez la possibilité d’investir dans différents types de propriétés, qui en réalité, vous offre une diversification large difficile à égaler. On peut par exemple s’intéresser indirectement au secteur de la télécommunication via Crown Castle Inc. (CCI).

Fondée en 1994, CCI est l’un des leaders des infrastructures de réseaux sans fil aux États-Unis en passant par les tours cellulaires qui alimentent la 5G, les petits réseaux cellulaires et les milliers de kilomètres de fibre pour le fonctionnement d’Internet. Près de trois quart de ses revenus proviennent de Verizon, AT&T et T-Mobile. Les trois opérateurs télécoms américains déploient leurs services à partir des infrastructures de télécommunication gérées par CCI, qui ensuite, transmettent les signaux entre les appareils mobiles et la tour cellulaire.

Les tours cellulaires disposent de barrières à l’entrée élevées en raison de leur rareté relative, de leur mobilité, et de leur faible latence. Ce qui offre un pouvoir de fixation des prix en proposant des services additionnels, et donc assure un business à cash flow récurrent auquel les opérateurs télécoms ne peuvent pas se passer pour des raisons stratégiques.

Les fondamentaux de CCI se sont dégradés suite à l’impact de la fusion acquisition T-Mobile/Sprint. L’annulation des contrats avec Sprint a entraîné une stagnation de ses revenus locatifs en 2023. Dans le même temps, son FFO par action a baissé de 7,75 à 7,43$. Malgré un dividende en hausse pour la neuvième année consécutive, le cours de l’action CCI a perdu près de 60 % de sa valeur et paie chèrement une surcote de sa valorisation en plus du poids de la hausse des taux.

Son FFO payout ratio a augmenté à 84,5 % en 2023, mais reste dans les clous par rapport à la zone limite de 100 %. Avec une dette nette/EBITDA à 5,4 et une récurrence des revenus malgré la perte des contrats de Sprint, l’entreprise a les capacités de redresser la situation. Dans l’attente des beaux jours, CCI a les reins solides pour proposer un dividende solide et attractif.

En détenant Crown Castle Inc, vous avez à la fois les qualités d’une action à haut rendement et de croissance. Ce qui constitue une perle rare sur les marchés financiers.

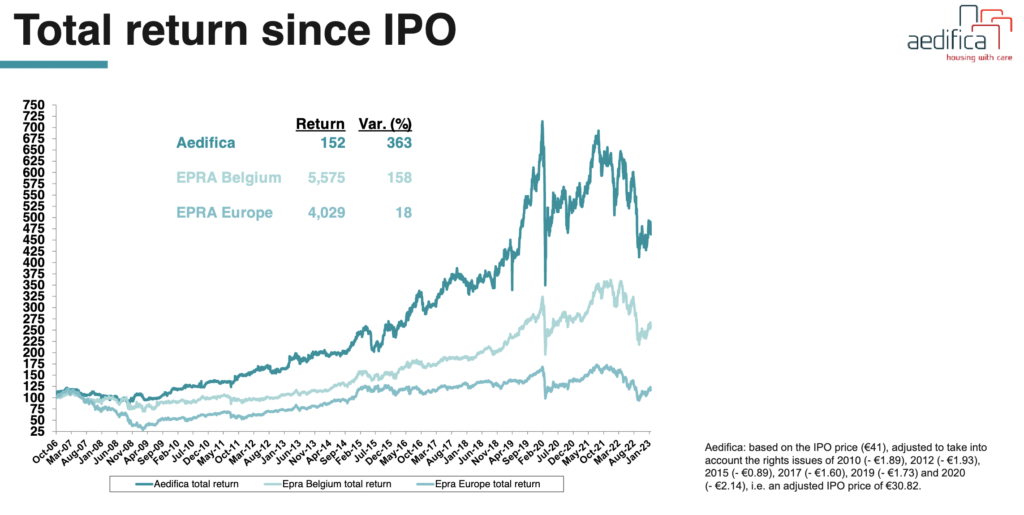

Action à haut rendement #14 : Aedifica

- Secteur – Industrie : Immobilier – Santé

- Rendement au 02 février 2024 : 6,57 %

- Années consécutives de hausse (ou de stabilité) du dividende : 9 (15)

L’effondrement d’Orpea a véritablement douché les investisseurs suite à la sortie du livre choc de Victor Castenet sur le fonctionnement des maisons de santé. Cela a eu un impact négatif sur Aedifica (AED), même si environ 5 % des loyers proviennent du groupe français. Toutefois, l’essentiel de la baisse de son cours de Bourse doit être principalement attribué au cycle de hausse de taux de la BCE.

Aedifica est une REIT belge qui acquiert, développe et gère des établissements de santé tels que les maisons de repos et de soins, les établissements de soins aux séniors, les crèches, et les logements de séniors. Son portefeuille immobilier est réparti dans 8 pays européens : Belgique, Allemagne, Royaume-Uni, Finlande, Pays-Bas, Irlande, Suède et Espagne. La durée moyenne de ses baux tourne en moyenne à 19 années. Ses cinq principaux locataires sont respectivement Korian (10 % des loyers), Colisée (6 %), Orpea (5 %), Vulpia (4 %), et EMVIA (4 %).

Les revenus locatifs de AED sont en hausse annuelle de 17,6 % en 2022, tout comme son EPRA Earnings par action à 9,2 %. De plus, so bilan financier s’avère rassurant avec un LTV (Loan-to-Value) à 43 %, un taux de couverture des intérêts à 7,5 et une notation financière BBB (BBB-, note minimale pour rester parmi les entreprises les mieux notées). Ce qui contraste avec la performance boursière au point que les investisseurs se sentent frustrés. Mais comme je l’ai dit précédemment, l’ampleur de la hausse des taux prend à court terme le pas sur les fondamentaux de AED.

Au vu de ce qui était dit précédemment, il n’y a pas trop de souci à vous faire au sujet de son dividende. Aedifica semblerait sur la bonne voie de l’augmenter pour la dixième année consécutive et se traite à une grosse décote par rapport à son actif net à 80,17€ par action au T1 2023.

Action à haut rendement #13 : Duke Energy

- Secteur – Industrie : Utilities – Électricité et gaz réglementaires

- Rendement au 02 février 2024 : 4,23 %

- Années consécutives de hausse (ou de stabilité) du dividende : 12

Duke Energy (DUK) fait partie des plus grand fournisseurs d’énergie aux États-Unis couvrant les régions du Sud-Est et du Midwest. La distribution d’électricité constitue la majorité de ses bénéficies, tandis que la distribution du gaz et les énergies renouvelables compensent le reste. Bien que DUK voit la transition énergétique comme une opportunité de créer de la valeur pour l’actionnaire, force est de constater qu’il y a beaucoup de chemin à faire. En effet, la part d’électricité fournie aux clients à partir des énergies renouvelables, représente à peine de 2 % en GWh.

Lorsque vous investissez dans les utilities, deux bémols se manifestent. Le premier est le cadre réglementaire qui empêche un pouvoir de fixation de prix. À tel point qu’elles sont souvent considérées comme des obligations à taux fixes. Le second est leur forte intensité capitalistique, car elles doivent encaisser des coûts d’infrastructures importants pour assurer un service à un spectre limité de clients. Mais en échange, les utilities bénéficient d’un monopole dicté par le gouvernement dans chaque région où elles opèrent.

En 2022, DUK a vu son chiffre d’affaires largement renouer avec les niveaux d’avant-Covid, mais a dû inclure une dépréciation de 1,3 Md$ en raison de sa cession programmée de ses activités d’énergies renouvelables. De ce fait, son BPA s’est effondré de près de 36 % par rapport à 2021 avec de fâcheuses conséquences sur sa rentabilité. D’autant plus que la dette/EBITDA à 6,21 suscite des inquiétudes à court terme.

Supposons que la dégradation de ses fondamentaux ne soient que temporaires, gardons néanmoins le bénéfice du doute sur son dividende. Pour l’année en cours, Duke Energy a affirmé un retour de la croissance de ses bénéfices. De ce fait, le payout ratio serait prévu autour de 70 %.

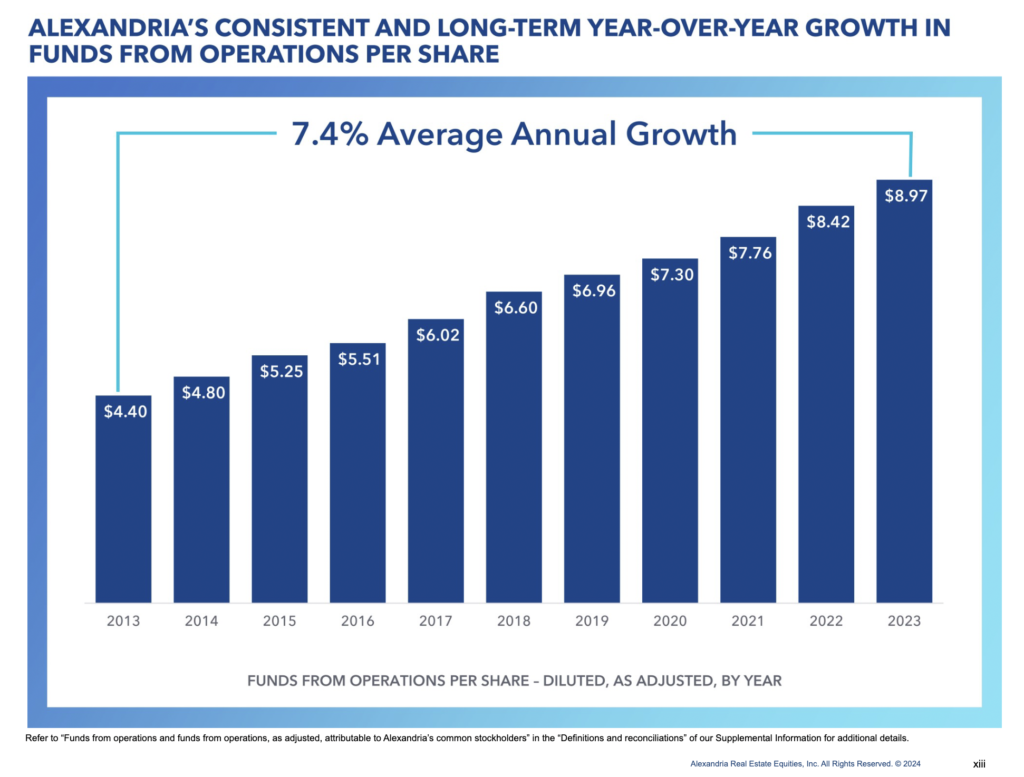

Action à haut rendement #12 : Alexandria Real Estate Equities

- Secteur – Industrie : Immobilier – Bureaux

- Rendement au 02 février 2024 : 4,15 %

- Années consécutives de hausse (ou de stabilité) du dividende : 13

De nombreux rumeurs pensent que le prochain domino qui pourrait s’effondrer, serait l’immobilier commercial américain, et plus particulièrement dans le segment des bureaux qui subit les effets du télétravail. Bien qu’il s’avère que les taux d’occupation sont en baisse depuis l’avant-Covid, une REIT parvient à tirer son épingle du jeu. Il s’agit de Alexandria Real Estate Equities (ARE) qui offre un rendement de plus de 4 %, mieux que le taux actuel de l’inflation aux États-Unis.

ARE est une REIT de bureaux atypique avec la particularité d’être focalisée sur le secteur des sciences de la vie. Elle loue des espaces de laboratoires à des sociétés pharmaceutiques, de recherche universitaire, de biotechnologie ou encore les départements de santé du gouvernement américain. Dans le top 20 des principaux locataires, ARE a des contrats de location avec des entreprises de renom tels que Pfizer, Moderna, Amgen, Sanofi, Bristol-Myers Squibb, ou encore les universités d’Haward et de New York.

Son portefeuille immobilier est composé de 64 propriétés en exploitation et en développement situées à Boston, à la Baie de San Francisco, New York City, Seattle, San Diego, Maryland, et Research Triangle en Caroline du Nord. Leur taux d’occupation s’élève à 94,6 % au T4 2023, tandis que la durée moyenne des contrats de location est proche de 9 ans.

Malgré un cours de Bourse qui a perdu la moitié de sa capitalisation boursière, ARE dispose d’excellents fondamentaux. La croissance annuelle des revenus locatifs a progressé de 11,6 %, alors que son FFO par action est passé de 5,44 à 7,19$.

Pour ce qui est de l’endettement, les investisseurs peuvent dormir sereinement. Tout d’abord, 98 % de sa dette est à taux fixe avec aucune échéance qui arrive à expiration avant avril 2025. Ensuite, sa dette nette/EBITDA à 5,4 est bien meilleure que la moyenne des REITs. Et enfin, le taux de couverture des intérêts est à 4,7, alors que ce ratio ne doit pas descendre sous les 2 pour les foncières cotées.

La solidité de son bilan permet à ARE d’augmenter son dividende pour la 13ème année consécutive en 2023. En parallèle, le FFO payout ratio est de 53,6 %. Cela confirme la capacité de l’entreprise à surmonter la crise de l’immobilier de bureau aux États-Unis liée à l’émergence du télétravail en plus de la hausse des taux.

Du côté de la valorisation, elle est relativement attractive avec un P/FFO de 12,7 et une décote de près de 15-20 % par rapport à sa valeur juste (fair value) ou voire plus en comparaison avec sa valeur intrinsèque. Ce qui supposerait un investissement à haut rendement avec une bonne marge de sécurité.

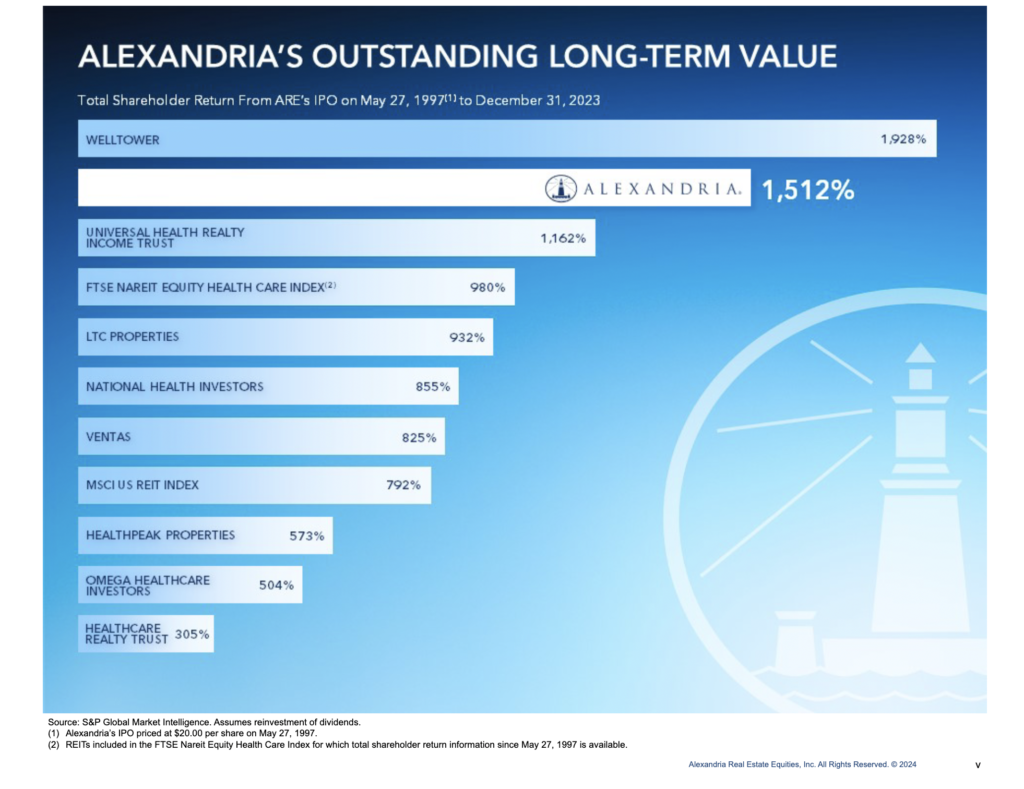

Enfin, pour prouver que la sensibilité des REITs à la hausse des taux ne doivent pas vous bloquer psychologiquement pour un potentiel investissement, investir dans ARE depuis son introduction en Bourse fin mai 1997 vous rapporte plus d’argent que la moyenne des REITs de santé, excepté Welltower.

Action à haut rendement #11 : CubeSmart

- Secteur – Industrie : Immobilier – Box de stockage

- Rendement au 02 février 2024 : 4,64 %

- Années consécutives de hausse (ou de stabilité) du dividende : 13

Ils arrivent que gens vivent un moment ou un autre des événements majeurs dans leur vie, tels que les déménagements contraintes ou un divorce. Ils auront besoin d’un endroit pour stocker des affaires avant de stabiliser leur situation personnelle et professionnelle. Cela fait le bonheur des REITs de centres ou de box de stockage.

CubeSmart (CUBE) répond parfaitement à cette demande en exploitant en location 1 374 centres de stockage à travers les États-Unis. Elle est stratégiquement bien positionnée dans les zones urbaines densément peuplées, en particulier à New York et sa proche banlieue. Sa stratégie d’expansion est une priorité importante pour exister face aux mastodontes Public Storage et Extra Storage. Depuis 2010, le nombre de propriétés détenues a progressé de 199 %.

Avec un bilan financier solide, CUBE peut soutenir cette stratégie pour saisir des opportunités le moment venu.

Comme bon nombre de REITs, CUBE a souffert du poids de la rapide hausse des taux de la FED. Pourtant, cela ne l’a pas empêcher d’afficher de bons fondamentaux : Une croissance des revenus locatifs et du FFO par action respectivement de 4,8 % et 6,5 % sur les 9 premiers mois de l’année 2023, un bilan solide avec une dette nette/EBITDA à 4,1 et un TCI à 7,6, un taux d’occupation moyen à 91,4 % et surtout un dividende en hausse depuis 13 années consécutives. Le FFO payout ratio estimé à 74 % en 2023 laisse entrevoir que l’entreprise a la capacité d’augmenter le dividende en 2024.

En tout cas, le point rassurant que CUBE a retenu la leçon de la grande crise financière 2008-2009 qui l’a forcé à baisser son dividende à cette époque.

Action à haut rendement #10 : Prudential Financial

- Secteur – Industrie : Finance – Assurance Vie et Santé

- Rendement au 02 février 2024 : 4,87 %

- Années consécutives de hausse (ou de stabilité) du dividende : 15

Fondée par John Fairfield Dryden en 1875, Prudential Financial (PRU) est une entreprise américaine qui opère dans l’assurance et de la gestion de patrimoine à travers une cinquantaine de pays. Elle propose des services et des placements dans les titres publics à revenu fixe, la dette privée, la dette et capital adossés à de l’immobilier, les fonds mutuels et indiciels, l’assurance vie, l’assurance santé, ou encore les produits épargne retraite.

PRU s’assure une récurrence de revenus via des commissions à chaque ouverture de compte dédié à l’un de ses services ou produits financiers. Cependant, la hausse rapide des taux d’intérêt en 2022 a entraîné des baisses des montants d’actifs sous gestion, des commissions et des dépréciations sur certains investissements. Ce qui explique la baisse de 17,5 % de son chiffre d’affaires et les pertes de près 1,5 Md$. Sans surprise, le ROE a viré dans le rouge vif.

Exit le payout ratio qui n’est d’aucune utilité immédiate pour analyser la solidité du dividende. C’est là que le free cash flow (FCF) payout ratio entre dans la danse en cas de dernier recours. Avec un dividende de 4,8$ et un free cash flow par action de 13,85$, nous avons un FCF payout ratio nettement sous les 50 %. Ce qui signifie que PRU a la capacité de maintenir son dividende en l’état actuel. Mieux encore, la révision du dividende trimestriel de 1,2 à 1,25$ nous incite à penser que c’est une action à fort dividende ayant retrouvé des couleurs. Si bien que son cours de Bourse se traite à un P/E de 7,4.

Action à haut rendement #9 : Philip Morris International

- Secteur – Industrie : Consommation de base – Tabac

- Rendement au 02 février 2024 : 5,57 %

- Années consécutives de hausse (ou de stabilité) du dividende : 15

Présent dans 175 pays, Philip Morris International (PM) s’impose comme l’un des leaders mondiaux du tabac devant Altria et British American Tobacco. Si vous êtes fumeur, vous connaissez sans doute ses marques phares telles que Marlboro, Camel, Philip Morris, Chesterfield, etc. Le seul Marlboro compte près de 39 % de son chiffre d’affaires. Depuis quelques années, l’entreprise américaine s’est aussi adaptée aux nouveaux modes de consommation en développant ses activités dans les produits sans fumée via le vapotage.

Par rapport à ses concurrents, PM semble le mieux placée à réussir cette transition. En effet, l’entreprise privilégie les produits soi-disant à risque faible. Ce nouvelle activité ne cesse de croître depuis sa création en 2015 et représente maintenant 32 % de son chiffre d’affaires contre 68 % pour le tabac combustible (cigarette, cigare, tabac à rouler).

À cause du conflit Ukraine vs Russie qui lui coûte 8 % de ses revenus et de la politique zéro Covid en Chine, le chiffre d’affaires et les bénéfices ont connu une croissance en berne en 2022. En parallèle, les ratios d’endettement de PM sont encore soutenables à ce jour : une dette/EBITDA à 3,5, un taux de couverture des intérêts (TCI) à 13,6 et un taux de couverture du service de la dette (TCSD) à 1,71.

Du coup, les actionnaires n’auraient pas à se soucier du dividende malgré un payout ratio largement supérieur des 70-80 %. Car justement, son FCF payout ratio à 69 % laisserait entrevoir dans le pire des cas, un maintien de son coupon. Ainsi, PM reste l’une des actions à haut rendement à garder en watchlist.

Action à haut rendement #8 : Verizon

- Secteur – Industrie : Service de communications – Opérateur télécoms

- Rendement au 02 février 2024 : 6,26 %

- Années consécutives de hausse (ou de stabilité) du dividende : 17 (39)

Fruit de la fusion entre Bell Atlantic Corp et GTE Corp en 2000, Verizon (VZ) est l’un des trois plus grands opérateurs télécoms américains avec AT&T et T-Mobile US. L’entreprise se distingue par sa solide infrastructure de réseau sans fil, qui lui permet d’offrir une connectivité de haute qualité et une couverture étendue à ses clients. Elle a investi massivement dans la construction et l’expansion de son réseau, y compris le déploiement de la technologie 5G, ce qui la place en bonne position pour capitaliser sur les opportunités offertes par la connectivité de nouvelle génération. Pour en arriver en là, elle s’est aussi désengagée de son activité de média numérique (AOL, Yahoo) en la cédant au fonds d’investissement Apollo Global Management.

Pendant près d’une décennie, Verizon a offert une croissance moyenne des bénéfices de 7 %. Compte tenu du potentiel actuel et futur de ses principaux activités, elle ne redeviendra probablement pas une entreprise à forte croissance comme au milieu des années 1990. Cependant, avec un gisement d’abonnés important dans le B2C et B2B, l’opérateur télécom s’assure une récurrence de revenus. Ce qui permettrait de le considérer comme une action à haut rendement de fond de portefeuille.

Si ça peut soulager les investisseurs, une dette nette/EBITDA sous la barrière des 3 et un taux de couverture des intérêts de la dette (TCI) à 5,2 signifient que l’endettement de Verizon ne menace pas son dividende, qui jusqu’à présent, reste sur une série de 17 années consécutives de hausse.

En tout cas, nous devrions noter que Verizon est exceptionnellement une action à haut rendement bon marché avec un meilleur track record par rapport à son concurrent AT&T.

Action à haut rendement #7 : Enagas

- Secteur – Industrie : Énergie – Stockage et transport de pétrole et de gaz

- Rendement au 02 février 2024 : 11,55 %

- Années consécutives de hausse (ou de stabilité) du dividende : 20

Vous connaissez peut-être Gaztransport & Technigaz alias GTT à la Bourse de Paris pour investir dans le GNL (Gaz naturel liquéfié). Mais savez-vous qu’il existe une autre entreprise en Espagne ? D’autant que c’est le pays européen qui possède la meilleure infrastructure en nombre de méthaniers. Il s’agit d’Enagas (ENAG).

À la différence de GTT, Enagas est une entreprise spécialisée dans l’infrastructure terrestre du GNL, plus précisément dans les méthaniers (7 en opération) et les gazoducs (11 000 km). En plus de l’Espagne, elle possède des activités opérationnelles au Mexique, Pérou, Chili, aux États-Unis, puis dans l’axe Italie-Albanie-Grèce à travers le projet TAP (Trans Atlantic Pipeline).

Sur le papier, vous vous sentez rassuré par les 50 années d’expérience de l’entreprise dans cette industrie qui requiert un savoir-faire à forte valeur ajoutée, sauf que ENAG souffre d’une baisse de ses bénéfices depuis 2018. Non seulement, la demande domestique de gaz naturel peine à renouer avec les niveaux d’avant-crise du Covid. Mais le plafonnement des tarifs de gaz initié en septembre 2021 par le gouvernement espagnol, constitue indirectement un vent contraire à son business.

Dans le même temps, son dividende de 1,72€ par action n’est pas couvert par ses bénéfices. Avec un payout ratio supérieur à 100 %, l’entreprise espagnole pourrait connaître des difficultés à l’augmenter pour l’exercice 2023. Surtout, si la croissance des bénéfices n’est pas au rendez-vous. L’autre bémol est l’abaissement de sa notation financière de BBB+ à BBB par Standard & Poor’s et Fitch. Ce qui entraîne une augmentation du coût du financement si ENAG devait avoir recours au marché obligataire.

Y aurait-il le feu au lac ? Lorsque nous analysons l’évolution de la dette nette/EBITDA dans le dernier rapport annuel, nous sommes proche du seuil de tolérance à 5. Mais d’un autre côté, le free cash flow s’est redressé d’environ de 24,5 % en 2022. Disons que c’est le verre à moitié vide ou pleine jusqu’à présent. Ainsi, il faudra attendre les prochains résultats trimestriels pour que nous soyons plus avancés dans la perspective d’un maintien de son statut de dividende aristocrate européen.

Action à haut rendement #6 : British American Tobacco

- Secteur – Industrie : Consommation de base – Tabac

- Rendement au 02 février 2024 : 9,87 %

- Années consécutives de hausse (ou de stabilité) du dividende : 26

Bien que le tabac n’a pas le vent en poupe dans le cadre de l’investissement ESG, certaines entreprises de cette industrie se font remarquer positivement par leur historique d’années consécutives de hausse du dividende. Et pour preuve, British American Tobacco (BATS) en est un excellent exemple.

Fondé en 1902 et présent dans plus de 180 pays, BATS possède une vaste gamme de marques de tabac reconnues à l’échelle internationale telles que Lucky Strike, Dunhill, Pall Mall, Rothmans, Kent et bien d’autres. Tout comme ses concurrents, l’entreprise a entrepris un virage stratégique en faveur des produits de vapotage sous les marques Vuse et glo. Mais elle a du retard à l’allumage par rapport à Philip Morris International, car près de 83 % de son chiffre d’affaires sont réalisés par le tabac combustible.

Si la première ligne du compte de résultat a augmenté de plus de 7 % en 2022, le BPA a décru de 1,3 %. De ce fait, sa marge nette a baissé. Du côté de la rentabilité, le ROE est redescendu sous les 10 %, tandis que le ROIC stagne autour des 5-6 % depuis 2017. Fort heureusement, les ratios d’endettement sont rassurants avec un taux de couverture des intérêts à 7,6 et une dette nette/EBITDA à 2,7. D’autre part, le payout ratio à 57 % montre que le BPA prévu couvre aisément le financement du dividende. Et si vous cherchez un autre motif d’espoir, BATS gère extrêmement bien son cash flow en maîtrisant ses dépenses d’investissements.

Avec un P/E ratio de 6,6, BATS se révèle être une action à haut rendement bon marché. Malgré des tendances structurelles négatives dans la consommation de tabac, l’entreprise offre tout de même un rendement du dividende honorable par rapport à l’inflation. La clé d’investir dans l’industrie du tabac réside dans la demande inélastique de cigarettes par rapport à leur prix en raison de la nature addictive de ces produits.

BATS a été capable d’augmenter les prix pour compenser la baisse du taux de tabagisme et la hausse des taxes gouvernementales dans les différents pays où elle est présente. De plus, la croissance démographique reste un relais de croissance contre un pourcentage de fumeurs en déclin. Toutefois, vous devez gardez en tête que le volume de ventes de tabac combustible est sur une pente descendante avec la crainte que ça soit définitive.

Action à haut rendement #5 : Rubis

- Secteur – Industrie : Énergie – Stockage et transport de pétrole et de gaz

- Rendement au 02 février 2024 : 8,28 %

- Années consécutives de hausse (ou de stabilité) du dividende : 28

Chez bon nombre d’investisseurs français, Rubis (RUI) fait partie de leurs joyaux au sein de leurs portefeuilles. Et pour cause, c’est l’une des rares actions de la place parisienne qui propose un dividende en hausse depuis au moins deux décennies consécutives au même titre que Sanofi.

Rubis est une entreprise qui intervient dans le stockage et la distribution de carburants, gaz liquéfiés, bitumes et lubrifiants. Près 87 % de ses ventes proviennent des Caraïbes et de l’Afrique, et 12 % en Europe. Si l’exposition géographique peut prêter à question, la croissance des bénéfices était régulièrement au rendez-vous. Mais depuis 2019, c’est le précipice.

Non seulement, sa capitalisation boursière a fondu de près de deux tiers. Mais RUI a connu un lot de désillusion : crise turque qui lui a valu un désengagement total, retour des sanctions contre l’Iran, faiblesse de l’activité de stockage, crise du Covid, sensibilité aux risques climatiques. Pour ne rien arranger, l’entreprise suscite un désintérêt de la part des investisseurs institutionnels en raison de l’ESG. D’autre part, sa stratégie de diversification dans la production et distribution d’électricité renouvelable via son acquisition sur Photosol, ne suffit pas pour un éventuel regain d’intérêt.

On peut se demander si le dividende de Rubis est en danger. Lorsque je fais place à l’analyse fondamentale, il n’y a pas de panique à bord à moyen-long terme avec une dette nette/EBITDA proche de 3, un TCI à 9,8 et un payout ratio prévu à 73 %. En revanche, le taux de couverture du service de la dette (TCSD) qui mesure la capacité de l’entreprise à générer suffisamment de cash flow pour honorer une partie de sa dette, m’incite à rester sur mes gardes à court terme. En effet, il est nettement inférieur à la limite recommandé de 1,25.

Action à haut rendement #4 : Realty Income

- Secteur – Industrie : Immobilier – Commerce triple net lease

- Rendement au 02 février 2024 : 5,57 %

- Années consécutives de hausse (ou de stabilité) du dividende : 29 (53)

Realty Income (O) est la crème de la crème des actions à dividendes mensuels. La REIT gère et loue des murs de commerce répartis aux États-Unis et en Europe (Royaume-Uni, Espagne et Italie). La quasi-majorité de ses contrats de location d’une durée moyenne de 9-10 ans sont en triple net, c’est-à-dire que les locataires sont responsables de l’ensemble des charges liées à la propriété. Ce qui permet à l’entreprise de réaliser des économies d’échelle et d’augmenter son cash flow.

Dans le souci de ne pas subir les difficultés structurelles du commerce physique, Realty Income se concentre sur des industries et services essentiels à la vie courante comme l’épicerie, les stations-service, le bricolage, les magasins discount, la restauration rapide de grande marque, les pharmacies, les services automobiles, les services de santé, ou encore les salles de fitness qui connaissent une demande croissante toutes générations confondues.

La croissance du FFO par action reste sur une bonne dynamique en passant de 2,82$ en 2017 à 4,04$ en 2022, avec le soutien d’une hausse de ses revenus locatifs. Côté endettement sur les bases des estimations en cours, le taux de couverture des intérêts à 4,6 et la dette nette/EBITDA à 5,4 montrent que O est largement dans les clous par rapport aux limites recommandées. Et pour rappel, 92 % de l’ensemble de sa dette sont à taux fixe. Ce qui permet à la REIT d’affronter sereinement le cycle de hausse des taux de la FED.

Globalement, son statut de dividende aristocrate du S&P 500 n’est guère en danger. D’autant plus que son FFO payout ratio à 74 % est assez éloigné du seuil d’alerte à 100 %. En alliant les bons fondamentaux et un P/FFO de 14, Realty Income se révèle être une action à haut rendement de premier choix.

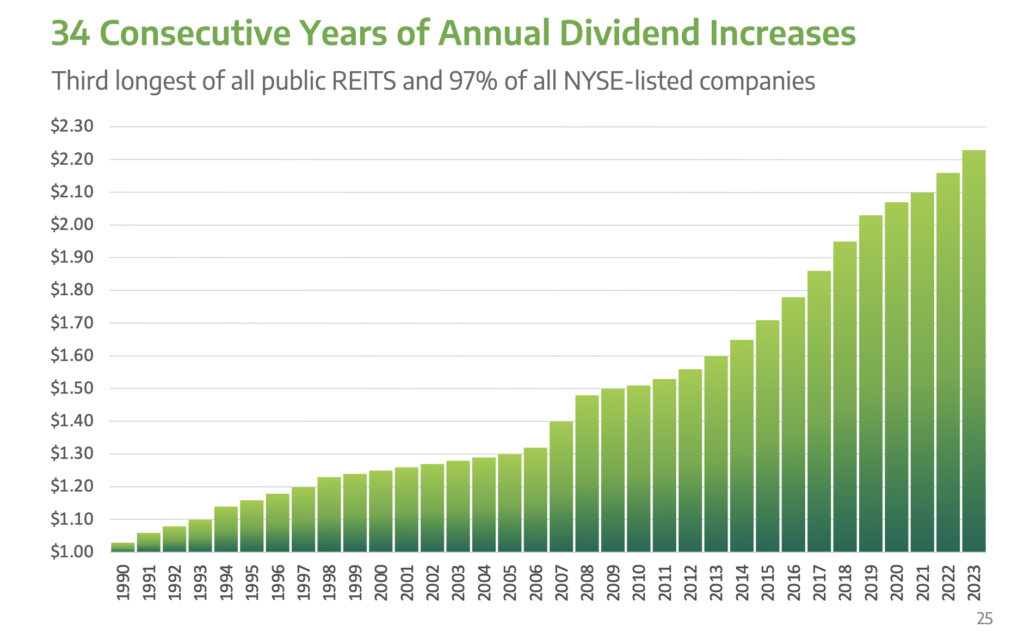

Action à haut rendement #3 : NNN REIT

- Secteur – Industrie : Immobilier – Commerce triple net lease

- Rendement au 02 février 2024 : 5,1 %

- Années consécutives de hausse (ou de stabilité) du dividende : 34

NNN REIT (NNN) ressemble à un mini Realty Income. À la différence que son portefeuille immobilier n’est pas exposé dans les épiceries et les magasins discount, puis à l’international. Sinon, le modèle de location est le même en triple net. Mieux encore, le taux d’occupation de la REIT américaine de commerce avoisine les 99,4 %, soit pratiquement au complet.

Toute comme Realty Income, la croissance du FFO par action a augmenté sur la période 2017-2022 de 2,4 à 3,1$. Tant et si bien qu’elle est accompagnée par celle des revenus locatifs en dépit d’un coup de mou en 2020 en raison de la crise du Covid. En ce qui concerne la santé du dividende, vous n’avez pas réellement de souci à vous faire.

Primo, le FFO payout ratio est sous les 70 % contre le seuil limite de 100 % à ne pas déborder. Deuzio, les ratios d’endettement n’incitent pas s’alarmer avec une dette nette/EBITDA à 5,6 (vs 7 autorisé) et un taux de couverture des intérêts à 3 au-dessus de la moyenne des REITs. Et tertio, NNN jouit d’un cash flow opérationnel qui progresse régulièrement sur les dix dernières années, excepté en 2020.

Ainsi, vous avez affaire à l’une de meilleures actions à haut rendement de l’immobilier coté. NNN REIT n’a rien à envier à Realty Income. D’autant qu’elle mérite d’être mieux connue par les investisseurs, car elle reste sur une série de 34 années consécutives du dividende.

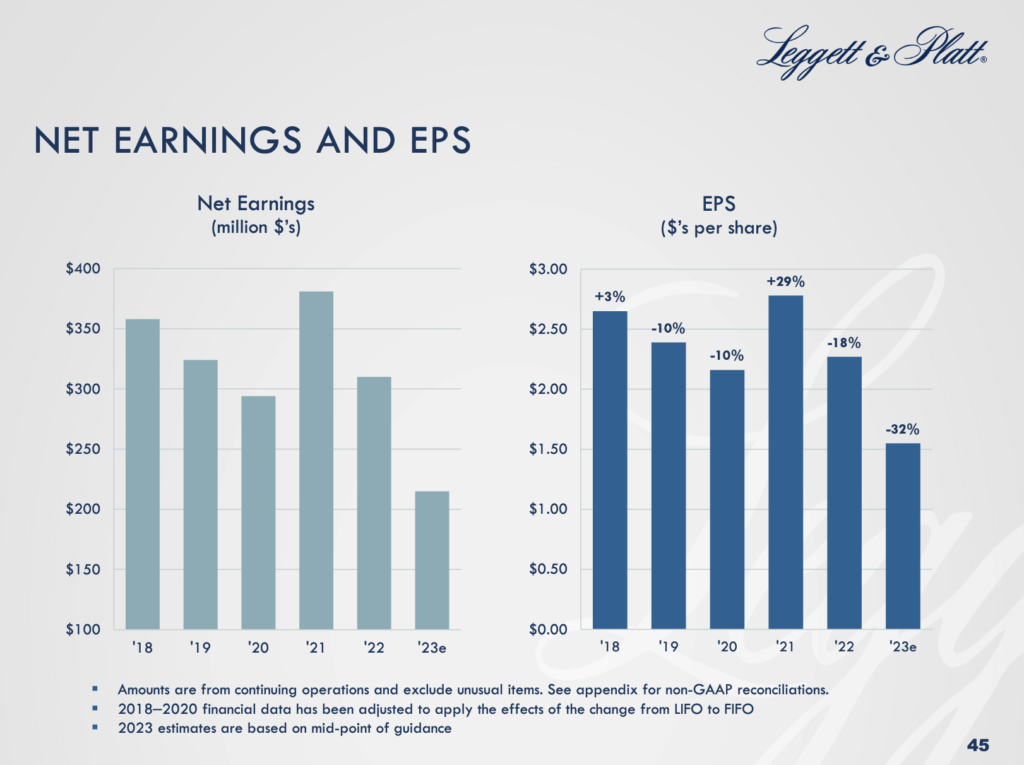

Action à haut rendement #2 : Leggett & Platt

- Secteur – Industrie : Consommation discrétionnaire – Composants pour maison et industrie

- Rendement au 02 février 2024 : 7,87 %

- Années consécutives de hausse (ou de stabilité) du dividende : 53

Leggett & Platt (LEG) une action à haut rendement qui vous semble inconnue au bataillon. Pourtant sur le papier, elle possède le statut de dividende aristocrate du S&P 500 et de roi du dividende. En revanche, sa performance boursière n’en est pas digne. C’est à se demander s’il faut sonner l’alerte rouge au sujet de la solidité de son dividende.

Si l’entreprise arrive à accroître son chiffre d’affaires, la croissance de ses bénéfices demeure instable. De facto, l’évolution de ses marges et de son ROIC sont régulièrement volatiles sur la période 2018-2022. Au moment de la rédaction, les difficultés actuelles proviennent du ralentissement du marché de l’immobilier résidentiel aux États-Unis. Fort heureusement, ce vent contraire a été partiellement compensé par la croissance dans les divisions automobile, aéronautique et vérins hydrauliques.

Contrairement à Walgreens Boots Alliance, LEG dispose d’une marge de sécurité par rapport à son niveau d’endettement. L’entreprise génère suffisamment de cash flow pour rembourser une partie de sa dette grâce à un TCSD de 5,74. Petite cerise sur le gâteau, son free cash flow couvre aisément son dividende.

Toutefois, LEG devra rapidement lever les incertitudes qui entourent ses perspectives de croissance en perte de vitesse. Son retour en grâce dépendra forcément d’un possible redémarrage de l’immobilier et de l’automobile. En attendant, il serait préférable de rester à l’écart de ce dossier.

Action à haut rendement #1 : Federal Realty Investment Trust

- Secteur – Industrie : Immobilier – Centres commerciaux de grande surface

- Rendement au 02 février 2024 : 4,22 %

- Années consécutives de hausse (ou de stabilité) du dividende : 56

Entre Simon Property Group et Federal Realty Investment Trust (FRT), la seconde l’emporte haut la main. En effet, elle s’est offerte le luxe d’augmenter son dividende en pleine crise du Covid, lorsque ses centres commerciaux ont fermé temporairement. À l’inverse, la première a préféré jouer la prudence en le réduisant de 28 % en 2020.

Si vous voulez plus au sujet de Federal Realty Investment Trust qui jouit d’un double statut de dividende aristocrate du S&P 500 et de roi du dividende, jeter un œil sans plus attendre en cliquant sur ce lien.

Où acheter ces actions à haut rendement

Saxo Banque est l’un des principaux courtiers en ligne en France qui vous offre la possibilité d’investir sur de nombreux marchés internationaux en Europe, Amérique du Nord et en Asie. Depuis le 15 janvier 2024, Saxo Banque vient de baisser les tarifs de la plupart de ses produits financiers.

Sur les actions américaines, vous pouvez maintenant investir à partir de 1$ contre 8$ l’année dernière. Sur les actions françaises, vous pouvez maintenant investir à partir de 2€ quelque soit le montant. Sur les actions allemandes finlandaises ou italiennes, vous économiserez 75 % de frais de courtage à 3€ contre 12€ l’année dernière. De l’autre côté de la Manche, vous débourserez au minimum 3£ contre 12£ sur les actions anglaises.

Saxo propose également un programme de parrainage en vous offrant 500€ de frais de courtage offert sous certaines conditions. Pour profiter du bonus, vous pouvez vous inscrire en cliquant sur ce lien.

Ce qu’il faut retenir sur les actions à haut rendement

Les actions à haut rendement ont de quoi séduire les investisseurs qui recherchent des revenus récurrents. Sauf que toutes ne sont pas égales entre elles. De jolis rendements finissent par se brûler les ailes.

Pensez à ce que cette catégorie d’action à dividende doit représenter une part du capital de votre portefeuille. La diversification est de mise. Focalisez-vous sur celles qui proposent un bilan financier solide pour déjouer les pièges de ce type d’investissement.

Si acheter des actions à gros dividendes vous tente pour préparer votre retraite, trouvez impérativement des entreprises qui fournissent des revenus fiables sur la durée. En ce sens, vérifiez soigneusement leur niveau d’endettement afin de vous prémunir contre une baisse du dividende. Ces 10 ratios financiers vous aideront à construire un portefeuille rentable à long terme.