Pendant le premier week-end de l’automne, j’ai longuement réfléchi à un article destiné à toutes les générations d’investisseurs qui veulent investir en actions à dividendes. Que vous soyez débutant ou pas, inspirez-vous d’une des célèbres citations de Warren Buffett « Notre période de détention préférée est l’éternité ». Des communautés d’investisseurs partout dans le monde, l’ont appliqué au pied de la lettre. Elles affirment que la détention en actions à long terme et de conviction est le meilleur moyen de fructifier régulièrement votre capital.

Pour y arriver, vous devez construire un noyau dur d’actions à dividendes de premier plan qui assurera la stabilité de votre portefeuille par tous les temps. Historiquement, les dividendes ont contribué à 32 % de la performance de l’indice S&P 500. Dans les années 1940 et 1970 où l’inflation battait son plein, ils représentaient plus de la moitié.

Pouvez-vous trouver quelque chose d’équivalente en Europe ? Malgré les différences culturelles et les pondérations sectorielles plus axées sur les cycliques, la réponse est oui. D’autant que la politique de distribution sur le Vieux Continent est plus élevée qu’aux États-Unis. De 1976 jusqu’à fin 2021, environ 34 % de la performance des actions européennes proviennent des dividendes.

Alors, sans plus tarder, voici une liste de 5 actions à dividendes exceptionnelles qu’une personne doit détenir pour toujours quel que soit son âge.

Johnson & Johnson (JNJ)

- Secteur – Industrie : Santé – Industrie pharmaceutique

- Années consécutives de hausse du dividende : 60

- Bêta 24 mois : 0,3

Même si Johnson & Johnson a perdu la guerre du marché des vaccins du Covid, elle reste néanmoins un mastodonte mondiale de la santé. À l’inverse de Pfizer, Merck ou Bristol-Myers Squibb, son business model repose sur la diversification de ses activités. Ce qui lui permet d’attirer une variété de clients.

Après l’officialisation de la scission de Kenvue (KVUE), sa branche de santé grand public qui comprend Listerine, Neutrogena et Band-Aid, JNJ va se focaliser maintenant sur deux activités principales, les médicaments et les équipements médicaux. Cette opération a pour but de libérer une valorisation plus élevée pour les deux sociétés qu’elles ne le feraient en une seule entité.

Je pense que le nouveau profil de JNJ va être un meilleur compromis entre la croissance et son caractère défensif. D’ailleurs, le vieillissement de la population, l’impact du réchauffement climatique, la santé environnementale et les mutations du travail vont être au cœur de nos attentions dans la décennie à venir. Ce qui offre à l’entreprise américaine de formidables opportunités de croissance. D’autant plus qu’elle a fait de l’innovation, un avantage compétitif durable pour générer régulièrement un trésor de guerre et pérenniser son business.

Sur les 5 prochaines années, Johnson & Johnson vise une croissance moyenne de ses bénéfices autour de 6 %. Son activité de médicaments constituera son principal moteur de croissance avec un pipeline porteur dans l’oncologie avec Darzalex qui est utilisé pour les traitements cancéreux, dans l’immunologie avec Stelara et dans les neurosciences avec Spravato qui traite les symptômes de la dépression.

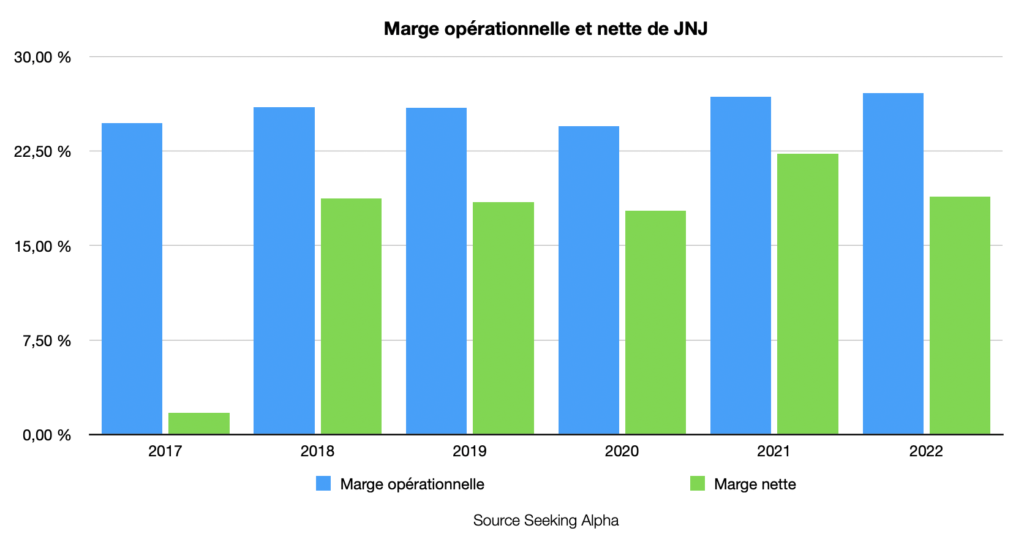

De 2017 à 2022, le chiffre d’affaires a grimpé de 4,4 %. Dans le même temps, le BPA (Bénéfice par action) a bondi de plus de 70 %, mais vous devez relativiser cette croissance exceptionnelle à cause du programme fiscal lors du mandat présidentiel de Donald Trump. D’autant que les marges opérationnelles et nettes ont été plutôt stables à des niveaux acceptables.

Pour ce qui est du ROIC (Rentabilité sur capitaux investis) selon mes calculs à ce jour, il est de 23,85 % contre un WAAC (Coût moyen pondéré du capital) de 5,6 %. Ce qui signifie que JNJ génère plus d’argent qu’il en coûte, et donc la preuve financière que l’entreprise possède un bon bilan financier en dépit d’une profitabilité qui stagne.

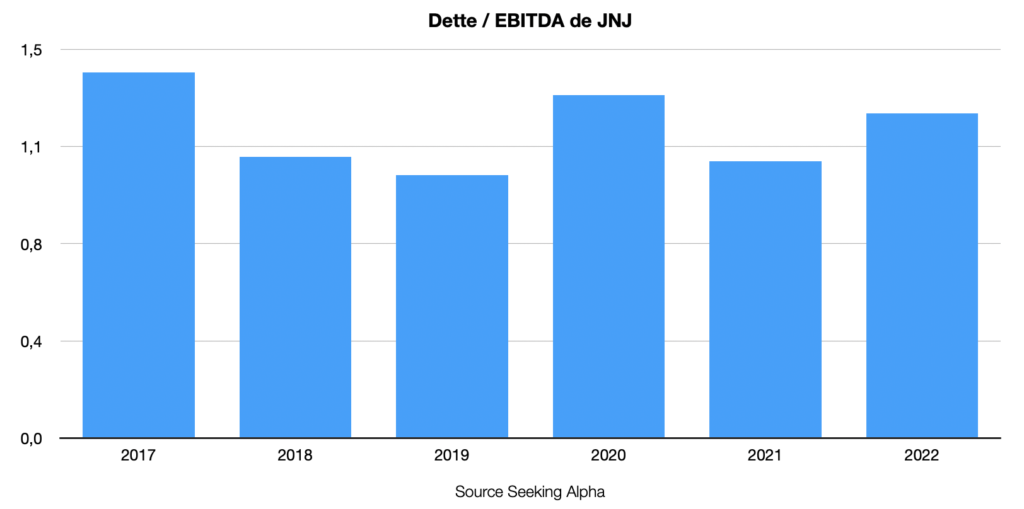

En ce qui concerne son endettement, vous pouvez dormir sereinement. D’une part, la dette EBITDA qui évalue la capacité de l’entreprise à rembourser la dette, se situe légèrement au-dessus de la parité. Si bien que les agences de notation (Moody’s, S&P Global, Fitch) recommandent une limite maximale de 5 pour les entreprises non financières et non immobilières.

Et d’autre part, le TCI (Taux de couverture des intérêts) qui évalue la capacité de l’entreprise à honorer les intérêts de la dette, est de 34. Pour rappel, Benjamin Graham souhaite que ce ratio financier soit au-dessus de 5.

Tous ces éléments financiers confortent l’idée que son double statut de dividende aristocrate du S&P 500 et de roi du dividende n’est guère en danger. Mieux encore, son payout ratio estimé à 45 % est largement dans les clous par rapport à la zone d’alerte des 70-80 %.

Cette entreprise a prouvé sa résilience en surmontant avec succès les crises les plus sévères du XXe et du XXIe siècle. Durant la récession causée par la crise des subprimes, son parcours parle de lui-même :

- BPA et dividende 2007 : 3,63 et 1,63 $

- BPA et dividende 2008 : 4,57 et 1,8 $

- BPA et dividende 2009 : 4,4 et 1,93 $

- BPA et dividende 2010 : 4,78 et 2,11 $

Johnson & Johnson a résisté vaillamment lorsque l’économie a traversé des périodes difficiles. Avec son positionnement sectoriel solide, cette action mérite indéniablement une place de choix dans votre portefeuille, offrant ainsi une préparation robuste pour votre retraite.

Intercontinental Exchange (ICE)

- Secteur – Industrie : Finance – Plateforme d’échange de données financières

- Années consécutives de hausse du dividende : 6

- Bêta 24 mois : 1

C’est vraiment con de ma part. Et j’aurais dû y penser bien avant d’investir sur les marchés financiers. En effet, savez-vous que des entreprises font des marchés financiers, un business très juteux ? Les cotations sur les places financières en sont un.

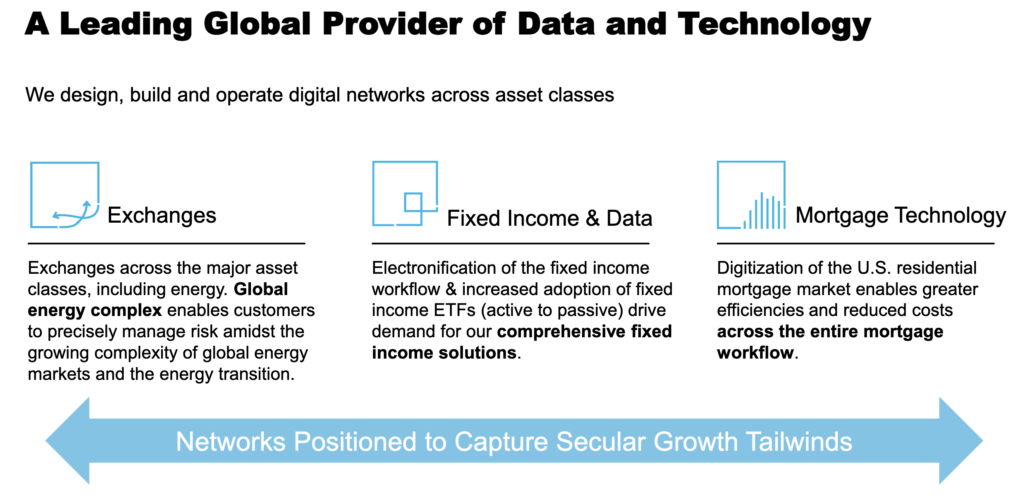

Ainsi, ma réflexion pour la seconde action à dividende s’est orientée vers les opérateurs boursiers. J’ai jeté mon dévolu sur Intercontinental Exchange. Cette entreprise se distingue en tant que leader incontesté dans la fourniture d’infrastructures de marché, de services de données et de solutions technologiques d’exception. Elle façonne l’avenir financier en satisfaisant les besoins diversifiés de ses clients, allant des institutions financières aux entreprises et aux entités gouvernementales.

Son business est centré sur trois activités :

- Les Bourses : ICE gère des marchés réglementés où sont négociés et compensés divers contrats dérivés et titres financiers. Ces plateformes comprennent 13 bourses réglementées et six chambres de compensation stratégiquement implantées dans les principaux centres financiers mondiaux, dont le NYSE (New York Stock Exchange).

- Revenu Fixe et services de données : ICE offre une gamme complète de services, comprenant la tarification des titres à revenu fixe, les données de référence, les indices, l’analyse et l’exécution. En plus de cela, l’opérateur boursier propose des solutions intégrales pour les swaps sur défaut de crédit (CDS), la compensation et la fourniture de données multi-classes d’actifs.

- Technologie hypothécaire : Cette activité a pour but de résoudre les inefficacités présentes sur le marché américain des prêts hypothécaires résidentiels, du processus de demande jusqu’à la clôture et le marché secondaire.

Depuis deux décennies, ICE s’est développée à travers des acquisitions bien pensées pour renforcer sa position dans chacune de ses activités. À tel point que l’entreprise dispose d’un avantage compétitif durable dont bon nombre de clients ne peuvent pas réellement se passer de ses services.

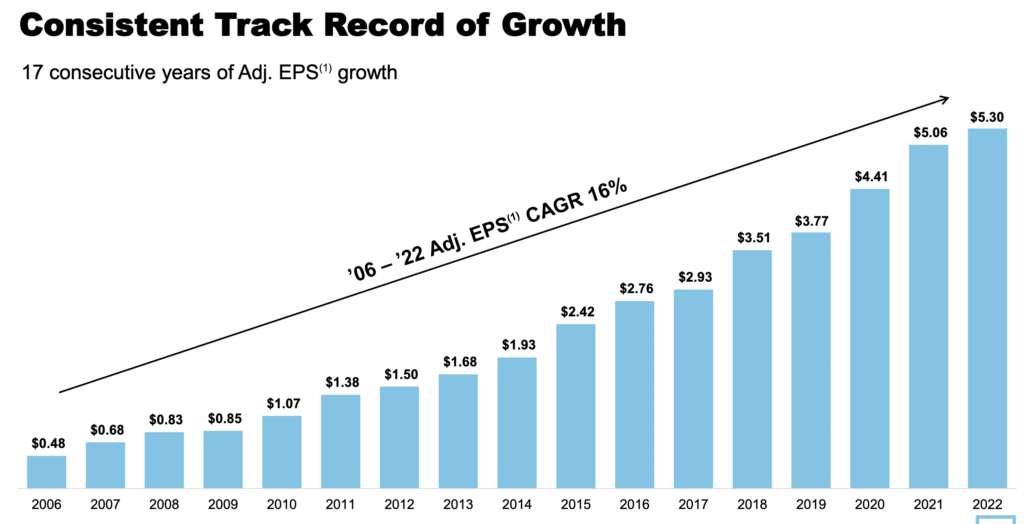

De 2006 à 2022, lCE a augmenté son BPA ajusté de 16 %. Pour ce qui est de son dividende, il est en croissance de 12,3 % sur les 5 dernières années. Ce qui témoigne que vous avez l’archétype d’une action à dividende croissant qui allie à la fois l’appréciation rapide du capital et la puissance des intérêts composés.

En contrepartie, sa stratégie de croissance externe explique son ROE (Rentabilité des capitaux propres) sous les 10 %. Cela étant, le niveau d’endettement de l’entreprise n’inspire pas de sueurs froides avec une dette nette/EBITDA de 3,4 et un TCI de 5,4. Bref, avec un payout sous les 30 % et une stabilité du free cash flow, le dividende ICE est dans de bonnes mains en dépit d’un rendement de 1,5 %.

McDonald’s Corporation (MCD)

- Secteur – Industrie : Consommation discrétionnaire – Restaurants

- Années consécutives de hausse du dividende : 47

- Bêta 24 mois : 0,65

Il n’y a pas besoin que je vous fasse un présentation du numéro un mondial du fast food (restauration rapide), McDonald’s Corporation. Des cinq actions à dividendes citées dans cette article, c’est celle qui a le côté le plus intergénérationnel. En effet, l’entreprise dispose d’une base de clientèle de tout âge.

McDonald’s se repose sur un modèle économique basé sur la franchise, avec environ 95 % de ses restaurants exploités par des franchisés. La société détient la propriété des bâtiments et terrains, tandis que les franchisés sont responsables de la décoration, du matériel et de l’équipement nécessaires au bon fonctionnement du restaurant. En échange de cette collaboration, les franchisés versent des royalties calculées en fonction de leur chiffre d’affaires.

Dans les années 2010, MCD a fait face à des défis majeurs de la part de concurrents tels que Starbucks, Chipotle Mexican Grill et Yum Brands. Cependant, l’entreprise a su se redresser en diversifiant son offre de menus à l’échelle mondiale. En investissant dans la modernisation de ses restaurants et dans le domaine numérique, McDonald’s a amélioré son efficacité en réduisant le temps d’attente de ses clients grâce à l’installation de bornes de commande. De plus, l’entreprise a établi des partenariats avec des plateformes de livraison en ligne telles qu’Uber Eats et Deliveroo, tout en réussissant à reconquérir une clientèle perdue auparavant.

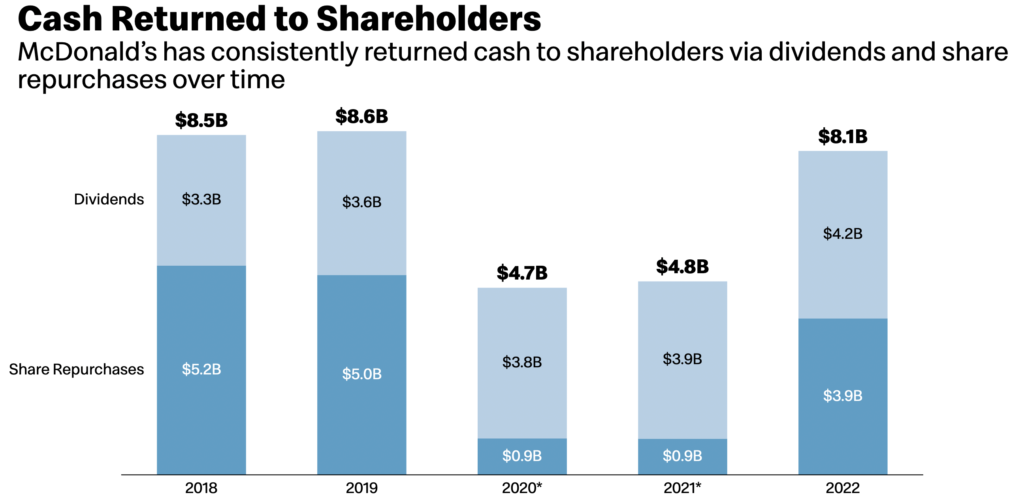

Son antécédent boursier est remarquable avec 47 années consécutives de dividendes en hausse. Malgré sa sensibilité aux fluctuations économiques mondiales, son modèle commercial demeure remarquablement robuste. En période de crise, lorsque les ménages cherchent à économiser, McDonald’s se démarque. Au lieu de se rendre dans des restaurants classiques, les consommateurs optent pour les fast-foods, préservant ainsi leur budget tout en se faisant plaisir.

Côté financier, le chiffre d’affaires et les bénéfices dépassent les niveaux pré-Covid avec des marges opérationnelles qui se maintiennent en moyenne au-delà des 40 % sur la période 2018-2022. Deuxièmement, son ROIC à 26 % lui permet de rentabiliser l’argent investi plus ce qu’il en coûte. Et même si sa dette/EBITDA à 3,7 est quelque peu élevée, son TCI à 8,6 nous rassure la perspective d’une nouvelle année de hausse de son dividende moyennant un payout ratio prévu à 54 %.

Lors de la grande récession de 2008-2009, McDonald’s se distinguait de la masse de Wall Street en résistant à la tendance générale. C’est une réalité, non une fausse nouvelle. Les chiffres ci-dessous en sont la preuve irréfutable :

- BPA et dividende 2007 : 1,98 et 1,5 $

- BPA et dividende 2008 : 3,76 et 1,63 $

- BPA et dividende 2009 : 4,11 et 2,05 $

- BPA et dividende 2010 : 4,58 et 2,26 $

Les crises ne l’effraient pas, tout comme la concurrence féroce dans l’industrie des fast-foods. MCD conserve une excellente réputation auprès de toutes les générations, malgré les controverses suscitées par ses détracteurs au sujet de l’obésité. Ces derniers oublient souvent que c’est l’un des principaux pourvoyeurs d’emplois dans le monde. En ces temps difficiles, montrons notre reconnaissance envers cette entreprise.

Air Liquide (AI)

- Secteur – Industrie : Matériaux de base – Chimie de spécialité

- Années consécutives de hausse du dividende : 3

- Bêta sur 5 ans : 0,63

Air Liquide se profile comme l’une des meilleures opportunités d’investissement en Europe, mais la patience est de mise pour l’acquérir à un prix raisonnable. En tant que symbole de l’industrie française, l’entreprise maintient son leadership mondial dans les gaz industriels, grâce à des barrières à l’entrée élevées et des compétences techniques difficiles à reproduire pour les nouveaux venus.

Son excellente gestion des coûts et son expertise technique lui ont permis de prospérer même en temps de crise, lui assurant des contrats à long terme et une fidélité client exceptionnelle. Investir dans Air Liquide, c’est parier sur une résilience éprouvée et une innovation inégalée dans le domaine des gaz industriels.

Son modèle d’affaires se repose sur 6 branches d’activité :

- Grande Industrie (35%) : Englobant métallurgie, chimie, raffinage et énergie, ce secteur est le moteur de l’industrie lourde.

- Industrie Marchande (38%) : Fournissant des gaz adaptés aux besoins de secteurs variés tels que l’automobile, l’alimentation, la pharmacie et la technologie, cette division assure des solutions sur mesure pour les clients.

- Santé (13%) : Air Liquide offre des services à domicile, dans les hôpitaux et les cabinets médicaux, garantissant des soins de qualité et une assistance continue.

- Électronique (9%) : Spécialisée dans les semi-conducteurs, les écrans plats et l’énergie solaire photovoltaïque, cette branche contribue à l’innovation technologique.

- Ingénierie et Construction (2%) : Air Liquide propose des solutions technologiques de pointe pour la production de gaz industriels, soutenant les industries de manière efficace et durable.

- Marchés Globaux et Technologie (3%) : Cette division se consacre aux solutions technologiques innovantes pour la transition énergétique, anticipant ainsi les futurs besoins du marché. Avec une présence dynamique dans ces secteurs clés, Air Liquide se positionne comme un leader mondial, offrant des solutions indispensables et innovantes à un large éventail de marchés.

Air Liquide étend son influence sur 73 territoires à travers le monde. Après avoir cédé la première place à l’Amérique suite à l’acquisition d’Airgas, l’Europe reprend désormais le flambeau en générant 38 % du chiffre d’affaires. Pendant ce temps, l’Asie-Pacifique et le Moyen-Orient & Afrique contribuent respectivement à hauteur de 18 % et 8 %, confirmant ainsi la portée mondiale croissante de la société.

Air Liquide se distingue par sa capacité à générer des bénéfices en croissance tout en accumulant un cash flow solide. Sa politique de distribution prudente lui offre une marge de manœuvre pour augmenter facilement les dividendes. Cependant, en raison de cette prudence, la société ne rehausse pas systématiquement ses dividendes chaque année. Lors de la récente récession liée à la crise des subprimes, Air Liquide a navigué en eaux calmes, illustrant ainsi sa résilience même dans les tempêtes financières.

- BPA et dividende 2007 : 3,27 et 2,05 €

- BPA et dividende 2008 : 3,62 et 2,25 €

- BPA et dividende 2009 : 3,64 et 2,25 €

- BPA et dividende 2010 : 4,11 et 2,35 €

Bien que cela ne soit pas un conseil financier formel, les investisseurs gagneraient à considérer Air Liquide comme un choix inaugural idéal pour un portefeuille à la fois serein et lucratif en bourse.

Diageo (DGE)

- Secteur – Industrie : Consommation de base – Vins et spiritueux

- Années consécutives de hausse du dividende : 24

- Bêta sur 5 ans : 0,48

Créé en 1997 suite à la fusion entre Guinness PLC et Grand Metropolitan, Diageo (DGE) se positionne comme le leader mondial incontesté de l’industrie des vins et spiritueux. L’entreprise a opéré un recentrage stratégique en se délestant de marques telles que Géant Vert, Old El Paso, Häagen-Dazs et la chaîne de restaurants Burger King.

Tout comme ses concurrents, Diageo a investi massivement dans des acquisitions pour accroître sa part de marché. Sa forte présence sur le marché britannique se reflète dans un portefeuille de marques axé principalement sur le whisky, comprenant des noms emblématiques tels que Johnny Walker, J&B, Bell’s, Buchanan’s, Oban, Windsor, entre autres. De plus, l’entreprise excelle également dans la production de rhum, vodka, gin et liqueurs, avec les spiritueux représentant environ 80 % de son chiffre d’affaires. En outre, Diageo détient également des marques de bières notables, dont la célèbre Guinness, constituant ainsi 14 % de son activité globale.

Sur le plan géographique, l’Amérique du Nord domine les revenus de Diageo, représentant plus de 39 % de son chiffre d’affaires, suivi de près par l’Europe et l’Asie-Pacifique à 21 % et 19 % respectivement. L’Afrique compte pour 11 % et l’Amérique latine et les Caraïbes pour 10 %.

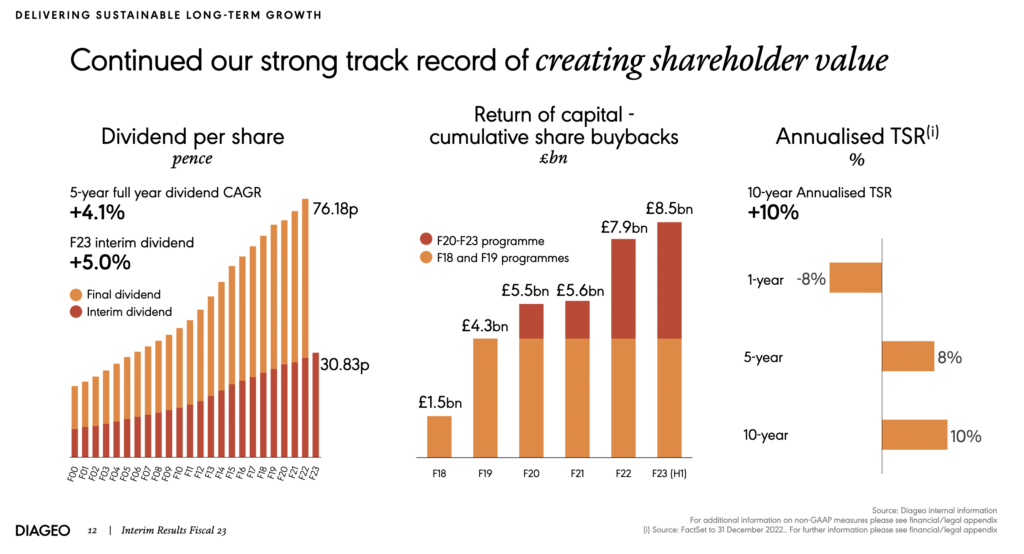

En termes boursiers, Diageo se distingue par sa constance à augmenter son dividende en livre sterling chaque année depuis sa création. Au cours des cinq dernières années, la croissance de ses revenus, de ses bénéfices et de son cash flow témoigne d’une trajectoire ascendante, assurant ainsi la stabilité du dividende. Pour preuve, son ROIC à plus de 16 % sur les deux dernières années vous montre que l’entreprise sait optimiser les capitaux en faveur des actionnaires.

Pour ce qui est de l’endettement, la dette/EBITDA à 3,1 et le TCI à 6 ne signalent pas un danger de refinancement de ses activités. Ce qui renforce la qualité de son dividende.

Lors de la dernière récession consécutive à l’éclatement de la bulle des subprimes, les boissons alcoolisées ont démontré leur résilience en tant que remède efficace pour atténuer les effets économiques, offrant ainsi une bouffée d’oxygène dans des temps difficiles.

- BPA et dividende 2007 : 0,55 et 0,327 £

- BPA et dividende 2008 : 0,586 et 0,3435 £

- BPA et dividende 2009 : 0,644 et 0,361 £

- BPA et dividende 2010 : 0,654 et 0,381 £

Que ce soit en période de crise ou non, les investisseurs britanniques ont bien saisi l’importance de conserver Diageo dans leur portefeuille pour le long terme. Bien que la dette soit un point d’attention comme pour Pernod Ricard, l’entreprise pourrait envisager de céder des marques non stratégiques si nécessaire, démontrant ainsi sa flexibilité et son engagement envers la performance financière.

Où acheter ces 5 actions exceptionnelles ?

Saxo Banque est l’un des principaux courtiers en ligne en France qui vous offre la possibilité d’investir sur de nombreux marchés internationaux en Europe, Amérique du Nord et en Asie. Depuis le 15 janvier 2024, Saxo Banque vient de baisser les tarifs de la plupart de ses produits financiers.

Sur les actions américaines, vous pouvez maintenant investir à partir de 1$ contre 8$ l’année dernière. En Europe, vous bénéficiez sur certaines places financières, une baisse de 75 % des frais de courtage comme en Allemagne, Finlande ou en Italie. Pour les actions françaises, ce sera à partir de 2€ quel que soit le montant.

Saxo propose un programme de parrainage en vous offrant 500€ de frais de courtage offert sous certaines conditions. Pour profiter du bonus, vous pouvez vous inscrire en cliquant sur ce lien.

Conclusion

En résumé, les actions à dividendes à détenir pour toujours, telles que les cinq que je vous ai présentées dans cet article, offrent une opportunité exceptionnelle de générer des revenus fiables et de fructifier progressivement votre portefeuille au fil du temps. Ces actions se sont avérées fiables sur le long terme, et leurs moteurs de croissance promettent de continuer à générer des revenus croissants pour les générations futures.

Lorsque vous choisissez des actions dites « à vie » pour votre portefeuille, il est essentiel de tenir compte de divers facteurs, notamment des indicateurs financiers solides, un historique constant de versement et d’augmentation des dividendes, un potentiel de croissance significatif et un avantage concurrentiel robuste. J’espère que ma sélection vous a inspiré en vous offrant des opportunités d’investissement à long terme intéressantes.