Devez-vous avoir peur de la volatilité pour préparer votre retraite en Bourse ? Peu importe la réponse, le risque sera toujours présent. Votre principal problème est que vous attachez trop d’importance à la volatilité alors qu’elle est la nature-même de la Bourse.

La volatilité ne doit pas être une préoccupation absolue pour un investisseur de long terme à moins que vous vendiez vos titres pour une bonne raison. Les variations de court terme engendrées par des événements extérieurs des marchés financiers ont peu d’impact sur la rentabilité de votre portefeuille.

Si vous êtes accaparé par la volatilité, c’est que vous prenez la mauvaise habitude de vous intéresser aux actions les plus dangereuses de l’univers boursier.

Vous achetez des actions value sous prétexte qu’elles soient sous-valorisées ou décotées par rapport à leurs actifs réels. Malheureusement, la sous-valorisation peut avoir des allures de fake value (fausse valorisation).

Vous réjouissez d’acheter les actions de demain. En réalité, elles sont remplies de promesses sans lendemain et ne tiennent pas la route sur le plan financier.

Vous partez à la chasse aux actions à haut rendement alors que le dividende n’est pas forcément sécurisé à terme.

Alors quelles actions acheter idéalement pour construire un portefeuille qui respire la sérénité pour votre retraite ?

Télécharger gratuitement le TOP 10 des meilleures actions à dividendes

Pas de spams. Vous pouvez vous désabonner à tout moment. Politique de confidentialité

Si c’était à refaire pour mes premiers pas en Bourse, je pencherais sans hésiter pour les actions américaines. Moi qui est français de naissance, je conçois que ce n’est pas patriotique, mais d’un autre côté, ce sont les « best in the world ».

Ma liste des 10 meilleures actions américaines pour préparer votre retraite est focus sur un business simple à comprendre et le dividende qui fait office de revenu. Avant de tout déballer, il est bon de savoir pourquoi investir sur les actions américaines puis ensuite où les trouver.

Pourquoi investir sur les actions américaines ?

Raison n°1. Elles représentent plus de la moitié de la capitalisation boursière mondiale à 58 % en janvier 2023, soit plus d’une transaction sur deux alors que la France, le Royaume-Uni et l’Allemagne pèsent à eux trois, 9 %. Il n’y a pas de match.

Raison n°2. Le dollar américain reste la devise de référence internationale quoi qu’on en dise. Certes, le déclin de son hégémonie monétaire est en marche mais c’est quelque chose qui se fera progressivement sauf événements exogènes.

Raison n°3. La plupart des entreprises américaines qui sont cotées en Bourse, sont des marques qui s’exportent partout dans le monde. Elles sont très appréciées par les consommateurs du monde entier.

Raison n°4. La profondeur en termes de liquidité. Vous pouvez trouver des small caps américaines ayant la liquidité d’un fleuron du CAC 40.

Raison n°5. Les actions américaines vous offrent une variété de choix sur les 11 secteurs référencés par le GICS (Global Industry Classification System) même si les actions européennes n’ont rien à envier.

Raison n°6. Ce sont des bons payeurs de dividende. Point à la ligne ! Leur politique de distribution du dividende apporte un gage de visibilité pour l’actionnaire de long terme. La plupart des entreprises de l’Oncle Sam versent un dividende sur un base trimestrielle pour favoriser la récurrence de revenus. Elles n’ont pas peur de rechigner sur leur cash flow tous les trois mois. Pourquoi ? Parce que c’est une marque de confiance pour le futur.

À présent, passons maintenant au top 10 des meilleures actions américaines dans l’ordre décroissant.

#10 Coca-Cola Company

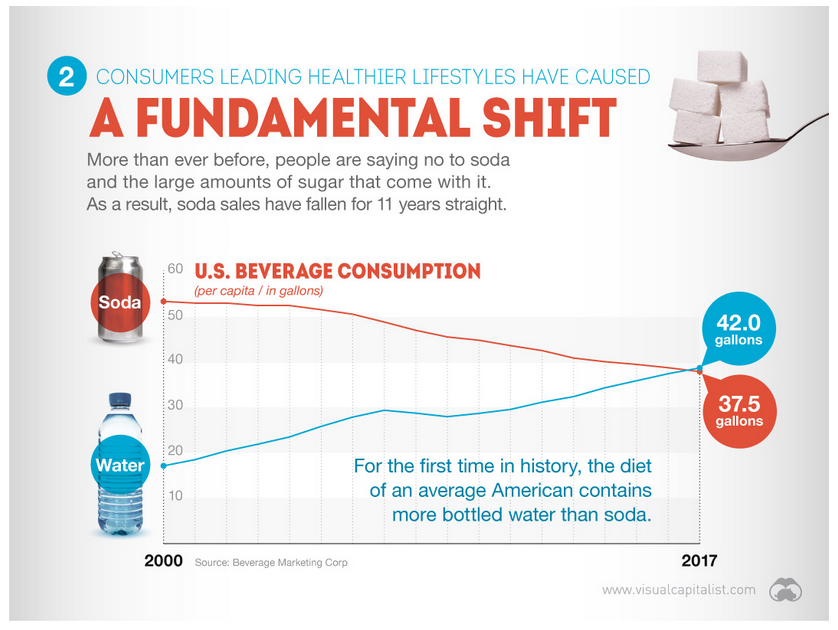

Coca Cola Company (KO) est bien plus qu’un leader mondial des boissons non alcoolisées. C’est avant tout une marque de renommée mondiale. Son avantage compétitif durable basé sur le pouvoir des consommateurs. L’entreprise a bâti sa réputation grâce à sa boisson favorite Coca Cola avec le luxe de ne pas déposer de brevet. Cette économie d’échelle lui permet d’investir dans des campagnes marketing pour fédérer une communauté de clients fidèles.

L’entreprise doit faire face à des défis majeurs comme les campagnes anti-obésité et la baisse de consommation des sodas aux États-Unis. Progressivement, les Américains prennent très au sérieux leur santé en privilégiant des boissons à eau.

Coca Cola a réduit sa dépendance aux sodas en investissant sur les boissons à eau, fruités, énergisantes et pour la pratique du sport. En 2018, la firme d’Atlanta a racheté Costa Coffee sur le marché du café. Ce qui lui permet d’avoir un portefeuille de marques fortes présentes sur tous les segments de l’industrie des boissons non alcoolisées. Par ailleurs, elle jouit d’un réseau de distribution sans précédent dans le monde entier. Environ 2 millions de boissons de l’entreprise Coca Cola Company sont consommées par jour.

Boursièrement parlant, Coca Cola est à la fois une aristocrate et un roi du dividende. Son dividende a augmenté chaque année depuis 1963. Vous avez à faire à la crème de la crème des actions à dividende.

Coca Cola est une des meilleures actions américaines à mettre en fond de portefeuille si vous l’achetez à un prix raisonnable. Elle aura plus de chances d’encaisser les prochaines crises. Même si le passé ne présage pas du futur, l’entreprise a su le faire lors des deux chocs pétrolier des années 1970, le krach de 1987, le krach obligataire de 1994, la crise Internet en 2000-2001 et des subprimes 2007-2009. Personnellement, ce sont des références qui jouent en faveur de l’un des leaders mondiaux de l’agroalimentaire.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, l’entreprise l’avait bien encaissé :

- BPA et dividende 2007 : 1,29 et 0,68 $

- BPA et dividende 2008 : 1,25 et 0,78 $

- BPA et dividende 2009 : 1,47 et 0,82 $

- BPA et dividende 2010 : 1,75 et 0,88 $

Durant la crise du Covid, Coca Cola Company a vu ses bénéfices se contracter suite à la fermeture forcée des bars et restaurants. Mais en 2021, elle est parvenue à redresser la barre. Ce qui prouve la solidité et la stabilité de son business model.

#9 Procter & Gamble

Procter & Gamble (PG) est l’un des géants mondiaux des produits de consommation de première nécessité. Présent dans plus de 180 pays, ses ventes se sont contractées sur la période 2013-2017 au niveau mondial. Dans un monde qui tend vers moins de multilatéralisme, elle a restructuré son portefeuille autour de 65 marques au lieu de 170 en scindant son activité en 5 catégories de produits :

- Entretien de maison et linge (16 % des ventes en 2022) : Ariel, Dash, Tide, Bounce, Swiffer, etc.

- Hygiène infantile, féminine et familiale (16,5 %) : Pampers, Always, Tampax, Bounty, Charmin, Puffs, etc.

- Beauté (21,5 %) : Pantene, Head & Shoulders, Olay, Max Factor, Old Spice, etc.

- Rasage (22,5 %) : Gillette, Braun, Prestobarba, etc.

- Santé (18,5 %): Oral-B, Crest, Vicks, Prisolec, Clearblue, etc.

De l’autre côté du miroir, elle a dû se séparer de 105 marques. Dans le jargon sportif, cela ressemble à une grande revue d’effectif.

L’intérêt de cette restructuration est multiple. Premièrement, Procter & Gamble se débarrasse de ses produits qui lui rapportent peu de marge. Deuxièmement, son portefeuille est focus sur des produits qui répondent à un besoin quotidien dont les ménages ne peuvent pas s’en passer. Après coup, vous comprenez pourquoi l’entreprise est sortie définitivement du segment de l’agroalimentaire. Troisièmement, la restructuration lui permet de gagner en authenticité et visibilité auprès des investisseurs.

Procter & Gamble montre que c’est une entreprise au cœur de la mondialisation. 45 % de son chiffre d’affaires sont réalisés aux Etats-Unis en 2019, 23 % en Europe, 10 % en Asie-Pacifique, 9 % en Chine, 7 % en Inde et Moyen-Orient et 6 % en Amérique Latine.

Bien qu’elle jouit d’un avantage compétitif durable, la concurrence existe quelle que soit la catégorie de produits. On peut citer Unilever, Kimberly Clark, Clorox, Colgate-Palmolive, Reckitt Benckiser ou encore Henkel. Fort heureusement, chacun d’entre eux parvient à développer leur propre croissance.

Boursièrement parlant, Procter & Gamble est à la fois une aristocrate et un roi du dividende. Son dividende a augmenté chaque année depuis 1957. Vous avez à faire à la crème de la crème des actions à dividende.

Procter & Gamble fait partie des meilleures actions américaines à mettre en fond de portefeuille. Elle aura plus de chances d’encaisser les prochaines crises. Même si le passé ne présage pas du futur, l’entreprise a su le faire lors des deux chocs pétrolier des années 1970, le krach de 1987, le krach obligataire de 1994, la crise Internet en 2000-2001 et des subprimes 2007-2009.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, ses bénéfices et son dividende ont bien résisté :

- BPA et dividende 2007 : 3,04 et 1,28 $

- BPA et dividende 2008 : 3,64 et 1,45 $

- BPA et dividende 2009 : 3,58 et 1,64 $

- BPA et dividende 2010 : 3,53 et 1,8 $

Procter & Gamble s’est permis d’augmenter ses bénéfices de presque 20 % en 2008 alors que c’était une année cauchemardesque au niveau économique. Les deux années suivantes, l’entreprise les a vu baisser dans une proportion relativement raisonnable. Ce qui témoigne de la solidité et la stabilité de son business model. Avec la restructuration durant les années 2010, ça l’est encore plus.

Une fois encore, au cours de la crise du Covid, l’entreprise a continué à bien performer. Avec des bénéfices et un dividende qui se sont accrus vers des niveaux records.

#8 Stanley Black & Decker

Quand vous bricolez ou faites du jardinage dans votre maison, Stanley Black & Decker (SWK) n’est pas jamais très loin. Durant mon enfance, je me rappelais plus des décolleuses à vapeur pour enlever du papier peint que des grosses perceuses à percussion.

Si je reviens à nos moutons, ce leader mondial de produits de bricolage et jardinage est le fruit d’une fusion entre Stanley Works et Black & Decker en 2009. Son activité tourne autour de 70 % de son chiffre d’affaires sur les outils et accessoires dont il est le numéro un mondial.

Les 30 % restants se répartissent à parts égales sur la sécurité et l’industrie. Ces deux segments avec un profil orienté vers le BtoB lui permettent de réduire sa dépendance aux consommateurs.

Son chiffre d’affaires a plus que triplé en passant de 3,74 à 16,95 milliards de dollars sur la période 2009-2021. Au niveau géographique, les États-Unis en représentent respectivement 60 %, 17 % pour l’Europe, 14 % pour les pays émergents, et 9 % pour le reste du Monde. On ne peut pas dire que c’est une entreprise portée par l’international. Mais lorsque les pays émergents auront surmonté leur crise d’adolescence, cela pourrait constituer un autre levier de croissance.

Malgré que Stanley Black & Decker est sensible aux aléas du cycle économique, c’est une action américaine qui donne envie d’acheter par ses performances financières. Elle verse un dividende depuis 142 années consécutives. Comme quoi, les entreprises traditionnelles font de la résistance.

Boursièrement parlant, Stanley Black & Decker est à la fois une aristocrate et un roi du dividende. Son dividende a augmenté chaque année depuis 1968. Vous avez à faire une action à dividende qui a su faire le dos rond depuis des lustres. Pourtant, cela relève de l’exploit pour une entreprise qui fait partie de la catégorie des « cycliques ». Il ne faut jamais croire à 100 % à ce qu’on vous enseigne dans les bancs des écoles de finance.

Stanley Black & Decker fait partie des meilleures actions américaines de la catégorie des cycliques, mais n’est pas immunisée par les récessions économiques. Son cours de Bourse a pris cher lors de la dernière avec une chute de 65 % de juin 2007 à mars 2009.

Même si le dividende a tenu le coup, les bénéfices ont l’allure de la gueule de bois :

- BPA et dividende 2007 : 4 et 1,22 $

- BPA et dividende 2008 : 3,84 et 1,26 $

- BPA et dividende 2009 : 2,79 et 1,3 $

- BPA et dividende 2010 : 1,32 et 1,34 $

Lors de la crise du Covid, Stanley Black & Decker a tiré son épingle du jeu en raison de l’énorme boom immobilier qui avait suivi à cette époque. Avec une capitalisation

Son statut d’aristocrate ou roi du dividende n’est pas une garantie à toute épreuve. D’où l’intérêt de ne pas l’acheter en haut de cycle au risque de voir le retour à l’équilibre durer pendant un long moment.

#7 McDonald’s

Présent dans 120 pays avec environ 38 000 restaurants, McDonald’s (MCD) est le numéro un mondial de la restauration rapide. Critiquée par sa responsabilité sur le fléau de l’obésité, c’est pourtant une entreprise qui rassemble. D’une part, les familles viennent pour passer un moment de plaisir. D’autre part, elle est intergénérationnelle, car les clients sont de toutes âges.

Son business model fonctionne sous franchise. Plus de 90 % de ses restaurants sont des franchisés. McDonald’s est propriétaire du bâtiment et du terrain tandis que le franchisé aura la charge de s’occuper de la décoration, du matériel et équipement pour le fonctionnement du restaurant et touche en contrepartie de cette collaboration des royalties calculées sur la base de son chiffre d’affaires.

Mise en difficulté au début des années 2010 face à des concurrents tels que Starbucks, Chipotle Mexican Grill, ou encore Yum Brands, McDonald’s a su redresser la barre en diversifiant son offre de menus partout dans le monde. Ses investissements dans la rénovation de ses restaurants et le digital lui ont permis de gagner en efficacité comme réduire le temps d’attente de ses clients en installant des bornes de commande, nouer des partenariats sur la livraison en ligne avec Uber Eats et Deliveroo et surtout faire revenir une clientèle perdue auparavant.

Boursièrement parlant, McDonald’s a un bon pedigree en matière d’historique de dividende avec 47 années de hausse consécutive. Bien que c’est une entreprise sensible à la conjoncture économique mondiale, son business model est relativement défensif. En temps de crise, les ménages ont tendance à serrer la ceinture. Plutôt de se faire plaisir dans un restaurant traditionnel, ils privilégieront les fast-foods pour ne pas taper dans leur budget.

Lors de la dernière récession, McDonald’s était l’une des rares actions de Wall Street à prospérer. Ce n’est pas du fake news. La preuve par les chiffres ci-dessous :

- BPA et dividende 2007 : 1,98 et 1,5 $

- BPA et dividende 2008 : 3,76 et 1,63 $

- BPA et dividende 2009 : 4,11 et 2,05 $

- BPA et dividende 2010 : 4,58 et 2,26 $

McDonald’s est un dur à cuire. Les crises ne lui font pas peur. Idem pour la concurrence élevée dans les fast-foods. L’entreprise jouit d’une bonne réputation auprès de toutes les générations malgré les polémiques de ses détracteurs. Ces derniers occultent que c’est l’un des gros pourvoyeurs d’emplois. Par les temps qui courent, soyons reconnaissant envers l’entreprise.

#6 Johnson & Johnson

Avec Johnson & Johnson (JNJ), vous avez à faire à un mastodonte mondial de la santé fondé en 1886. Contrairement à ses concurrents qui sont focalisés sur un segment bien précis, sa force provient d’une diversification bien pensée de son business model. L’entreprise est à la fois bien positionnée sur les médicaments, les équipements médicaux et la médecine libre-service. Elle n’est pas dépendante d’un produit qui réalise un tiers ou la moitié de son chiffre d’affaires. Ses marques phares sont Band-Aid pour les bandages adhésives, Johnson’s pour les crèmes et shampoings de bébé, Neutrogena pour les produits de soin pour la peau ou encore Listerine pour les solutions buccales.

Défensive par nature, le monde de la santé va être au cœur des attentions dans les décennies à venir avec 4 enjeux majeurs : le vieillissement de la population, l’impact du réchauffement climatique, la santé environnementale et les mutations du travail. Johnson & Johnson possède un avantage compétitif durable à travers l’innovation. Elle lui a permis pérenniser son business model et générer un cash flow de guerre. L’entreprise a la marge de manœuvre pour investir dans la R&D.

C’est l’une des rares actions cotées en Bourse notées AAA par les agences de notation avec Microsoft. Avec 58 années consécutives de hausse du dividende (depuis 1963), Johnson & Johnson possède le statut d’aristocrate et roi du dividende. Vous rajoutez 35 années de hausse consécutives de résultat d’exploitation et une place dans le top 10 de Market Cap sur le S&P 500. Vous avez la palme d’or de la meilleure action américaine de tous les temps. Tout cela est justifié par des faits tangibles.

Vous pouvez compter sur cette entreprise qui a traversé avec succès les pires crises de la seconde moitié XXème et les deux premières du XXIème siècle. Lors de la récession suite à la crise des subprimes, voici son pedigree :

- BPA et dividende 2007 : 3,63 et 1,63 $

- BPA et dividende 2008 : 4,57 et 1,8 $

- BPA et dividende 2009 : 4,4 et 1,93 $

- BPA et dividende 2010 : 4,78 et 2,11 $

Lors de la crise du Covid-19, Johnson & Johnson s’est offert le luxe d’augmenter son dividende :

- BPA et dividende 2019 : 5,63 et 3,75 $

- BPA et dividende 2020 : 4,74 et 3,98 $

- BPA et dividende 2021 : 6,05 et 4,19 $

Comme vous le voyez, Johnson & Johnson a fait le dos rond lorsque l’économie a attrapé la gueule de bois. Au regard de son appartenance sectorielle, c’est une action qui a largement sa place dans un portefeuille pour préparer votre retraite.

J’aimerais à titre personnel mettre une pièce dans mon portefeuille. La crise des opioïdes et celui du talc pour bébé dont elle fait l’objet de poursuites judiciaires pourraient contribuer à dégonfler son excès de valorisation.

#5 Pepsico

Pepsico (PEP) est le fruit de la fusion entre le fabricant et distributeur des boissons non alcoolisées, Pepsi-Cola et celui des snacks, Frito-Lay en 1965. Cette fusion a permis de former un géant mondial de l’agroalimentaire et d’étoffer un portefeuille de marques à forte valeur ajoutée. La répartition géographique de son chiffre d’affaires est relativement équilibrée entre les États-Unis et l’international avec une avance de quelques pourcents pour l’Oncle Sam.

Beaucoup de particuliers francophones feront référence à sa boisson concurrente de Coca Cola Company, Pepsi. Cependant, Pepsico n’est pas Pepsi dépendant. L’entreprise possède de nombreuses marques sur plusieurs segments de l’agroalimentaire telles que :

- Gatorade, Tropicana, Lipton (alliance avec Unilever en tant que distributeur), 7Up (seulement à l’international) Mountain Dew, Pure Leaf pour les boissons non alcoolisées,

- Lay’s, Doritos, Cheetos, Fritos pour les snacks,

- Quaker, Life Cereal, Cap’n Crunch pour les céréales.

Pepsico impose sa patte en haut du grattin mondial de l’agroalimentaire grâce à ses avantages compétitifs durables. Ses marques sont mondialement reconnues. Pour en témoigner, le groupe possède 22 marques qui génèrent plus d’un milliards de dollar chaque année. Ce qui le rend indispensable auprès de ses fournisseurs avec des économies d’échelle à la clé. Cette marge de sécurité financière permet à l’entreprise d’investir dans le marketing mais aussi dans la recherche et développement.

La diversification de son portefeuille de marques apporte plus de garanties sur sa pérennité financière et constitue une forteresse en temps de crise. Boursièrement parlant, Pepsico est sur une série d‘années consécutives de hausse de son dividende depuis 1973. Désormais, l’entreprise a obtenu le statut de roi du dividende en plus d’aristocrate.

Lors de la dernière récession, l’entreprise s’en est bien tirée à part en 2008 pour les raisons que vous connaissez :

- BPA et dividende 2007 : 3,41 et 1,43 $

- BPA et dividende 2008 : 3,21 et 1,65 $

- BPA et dividende 2009 : 3,77 et 1,78 $

- BPA et dividende 2010 : 3,91 et 1,89 $

Parmi les actions américaines de l’industrie agroalimentaire, Pepsico est mieux armée pour répondre aux changements d’habitudes alimentaires des consommateurs. L’entreprise a anticipé ce virage en cédant en 1997 Pizza Hut, KFC, Taco Bell qui forment à eux trois Yum! Brands. Au cours des des décennies 2000 et 2010, les rachats respectifs de Quaker Oats en 2001 et Sodastream en 2018 confirment l’orientation de son portefeuille vers des aliments plus sains ou à faibles calories.

#4 Hormel Foods

Hormel Foods (HRL) est l’exemple typique d’une entreprise ennuyeuse qui n’attire pas les foules. Bien qu’elle ne vous rendra pas riche du jour au lendemain, elle a su créer de la valeur pour ses actionnaires au fil du temps. Vous avez à faire à une entreprise qui a plus de 125 ans d’existence.

Hormel Foods est une entreprise américaine spécialisée dans les produits à base de viande et épicés. Son business model tourne autour de quatre segments : Aliments Réfrigérés, Produits d’Epicerie, Jenni-O Turkey Store, International & Divers. Ce qui a permis à Hormel Foods de développer un portefeuille de marques conséquent et s’imposer sur son marché de prédilection.

Les segments Aliments Réfrigérés et Produits d’Epicerie contribuent près de 80 % de son chiffre d’affaires. Ses marques phares sont respectivement SPAM pour la viande, Jennie-O pour la dinde, Skippy pour le beurre de cacahuètte, ou encore Dinty Moore pour le ragoût. Pour anédocte, SPAM était le premier produit de viande sans frais à voir le jour au niveau mondial.

Au niveau géographique, Hormel Foods réalise une grande partie de son chiffre d’affaires aux États-Unis. Cette dépendance américaine n’a pas empêché l’entreprise d’enchainer une croissance de ses bénéfices 31 fois sur les 36 dernières années.

Boursièrement parlant, Hormel Foods possède l’étiquette d’aristocrate et de roi du dividende avec 53 années consécutives de hausse de son dividende (depuis 1967). Cerise sur le gâteau, l’entreprise en verse sans interruption depuis 1928.

Lors de la dernière récession, l’entreprise a prouvé la résilience de son business model :

- BPA et dividende 2007 : 0,54 et 0,15 $

- BPA et dividende 2008 : 0,52 et 0,1848 $

- BPA et dividende 2009 : 0,63 et 0,19 $

- BPA et dividende 2010 : 0,73 et 0,21 $

Les aléas du cycle économique ne lui font pas peur. Rien d’étonnant après plus de 125 ans d’existence.

Tout comme les géants de l’agroalimentaire, Hormel Foods doit faire face aux changements d’habitudes alimentaires des consommateurs. Elle a l’avantage d’évoluer dans une industrie diversifiée pour répondre à ce challenge. Pour cela, Hormel Foods s’est diversifiée sur l’alimentation mexicaine très appréciée par les Millenials et les viandes protéinées. Par ailleurs, son expansion à l’international qui ne représente à peine 6 % de son chiffre d’affaires, constitue un gisement de croissance, en particulier en Chine et au Brésil qui sont deux pays très consommateurs de viande.

Si vous appréciez quelque chose d’imperméable aux changements, Hormel Foods est la meilleure action américaine qui rentre dans un fond de portefeuille.

#3 Colgate-Palmolive

Colgate-Palmolive (CL) fait partie des plus vieilles entreprises des États-Unis et de l’indice S&P 500. Elle a été fondée en 1806 par William Colgate à New York. À l’origine, elle était spécialisée sur les bougies, l’amidon et le savon.

Plus de 200 ans après, Colgate-Palmolive fabrique des produits qui sont dans votre panier de courses : brosses à dents, dentifrice, liquide vaisselle, savon, produits d’entretien pour maison, shampoing. Pour quelques uns d’entre vous, de la nourriture pour animaux.

L’entreprise possède un portefeuille de marques mondialement reconnues. Certaines d’entre elles semblent familières comme Ajax, Colgate, Elmex, Palmolive ou encore Sanex. Son business model s’articule autour de quatre catégories de produits :

- Produits d’hygiène bucco-dentaire : Colgate, Elmex, Sorisso, Meridol, Tom’s of Maine

- Produits de soins personnels : Protex, Sanex, Palmolive, Tahiti, Tom’s of Maine

- Produits d’entretien de maison et linge : Ajax, Axion, Soupline, Palmolive

- Nourriture pour animaux : Hill’s

Les produits d’hygiène bucco-dentaire représentent la moitié de son chiffre d’affaires. Ce qui est somme tout logique. Pourquoi ? Parce que c’est son segment de base dès sa naissance.

Avec une présence dans près de 200 pays, le chiffre d’affaires de Colgate-Palmolive est porté par l’international dont la moitié est réalisée dans les pays émergents. En Chine, l’entreprise occupe le leadership avec un tiers des parts de marché. À l’avenir, Colgate-Palmolive comptera plus sur les pays émergents et la nourriture pour animaux, un segment où la demande est soutenue.

Boursièrement parlant, Colgate-Palmolive mérite l’Oscar de la meilleure action américaine. Le millésime en matière de dividende le justifie. En effet, l’entreprise verse un dividende sans interruption depuis 1895 et surfe sur une série de 60 années consécutives de hausse du dividende. Vous avez donc à faire à un aristocrate et un roi du dividende.

Lors de la dernière récession, c’était même pas peur :

- BPA et dividende 2007 : 1,69 et 0,7 $

- BPA et dividende 2008 : 1,83 et 0,78 $

- BPA et dividende 2009 : 2,19 et 0,86 $

- BPA et dividende 2010 : 2,16 et 1,02 $

Une entreprise qui continue de prospérer depuis plus de 200 ans comme Colgate-Palmolive possède sans aucun doute des avantages compétitifs durables. Pourtant, Ses produits n’ont rien de sexy. Elle jouit d’un Network Effect qui s’est construit depuis la fin du XIXème siècle. Ce qui lui permet d’avoir des positions dominantes sur ses catégories de produits.

L’autre atout de Colgate-Palmolive est le profil défensif de son business model. L’entreprise vend tout simplement des produits de première nécessite dont les ménages ne peuvent pas s’en soustraire.

Que dire de plus ! Si seulement, je pourrais mettre la main à un bon prix dans mon portefeuille. En cas de crise, vous pouvez bien dormir avec un dividende quasiment en lieu sûr.

#2 Starbucks

Starbucks (SBUX) est la plus grande chaîne de cafés au monde. Même si la café reste sa marque de fabrique, l’entreprise vend également du thé, du jus de fruit, des sandwichs, des desserts, ou encore de l’eau en bouteille dans près de 81 pays. Par ailleurs, elle vend sous licence des produits dans les supermarchés et les magasins tels que Teavana, Seattle’s Best Coffee, Evolution Fresh, et Ethos.

Si Starbucks possède un pouvoir attractif auprès des consommateurs du monde entier, c’est avant tout pour ses magasins. En effet, les particuliers les considèrent comme la troisième place de leur vie, derrière le domicile fixe et le travail. Personnellement, je dirais même plus que cela peut prendre l’apparence d’un coworking sous certains aspects. Dans chaque magasin quel que soit le lieu, Starbucks s’efforce de proposer les meilleurs services pour améliorer l’expérience client : paiement mobile, boisson personnalisée selon vos désirs, décoration des murs à son histoire, carte de fidélité, etc.

Environ 80 % de son chiffre d’affaires est réalisée en grande partie par ses magasins sous sa propre marque. Les magasins sous licence et les produits de consommation à emballer représentent respectivement 11 et 8 % de ses revenus. Sur le plan géographique, l’Amérique du Nord fait la plus grosse part du gâteau à hauteur de 75 %. L’international occupe 19 %.

Boursièrement parlant, Starbucks a su franchir le cap vis-à-vis de la communauté financière. Elle a su passer d’une entreprise à forte croissance à une entreprise à croissance raisonnable. Cela signifie que son business model a trouvé la voie de la stabilité. Depuis 2011, Starbucks verse un dividende qui est toujours en hausse chaque année. Au regard de son bilan financier en matière d’endettement, de cash flow et de payout ratio, son dividende est dans de bonnes mains.

Lors de la dernière récession, Starbucks a vu son BPA diviser par 2 d’une année sur l’autre en 2007-2008, mais s’est relevée par la suite :

- BPA et dividende 2007 : 0,44 $ et pas de dividende

- BPA et dividende 2008 : 0,22 $ et pas de dividende

- BPA et dividende 2009 : 0,26 $ et pas de dividende

- BPA et dividende 2010 : 0,62 $ et 0,18 $

S’il faut chercher le top 3 des meilleures actions américaines pour la prochaine décennie et au-delà, Starbucks a sa place dans le podium. Je l’ai acheté en octobre 2019 en profitant d’une baisse du titre suite à ses derniers plus-hauts historiques. Ce qui m’a poussé à investir à un prix en-dessous de sa valeur intrinsèque ou fair value, ce sont ses relais de croissance. D’une part, son expansion à l’internationale n’est pas encore à la moitié du chemin. Starbucks se concentre particulièrement sur la Chine avec une classe moyenne en croissance. D’autre part, l’évolution vers des chaînes de cafés premium avec les Reserve Roastery lui assure plus de trafic client par sa grande surface et génère 10 fois plus de revenus qu’un magasin standard.

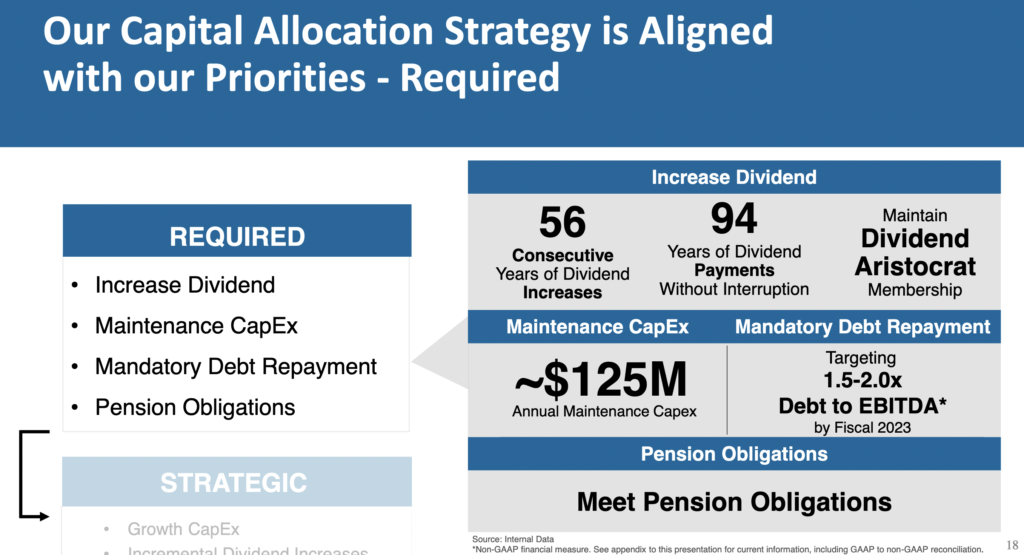

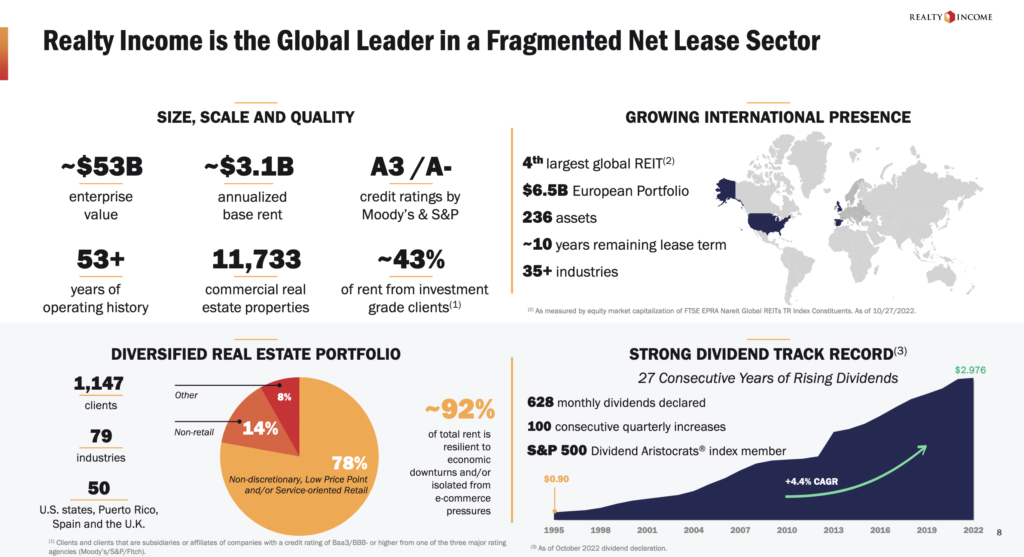

#1 Realty Income

Parmi les REITs immobiliers à ranger dans votre portefeuille, je mets sans hésiter Realty Income (O). C’est une REIT spécialisée dans le commerce qui a su contourner la menace Amazon. Elle possède 6 400 propriétés étendues dans 49 états des États-Unis, à Porto-Rico et au Royaume-Uni. Son business model de freestanding (commerce pas rattaché à une structure) dans des endroits bien situés lui permet d’échapper à la disruption du retail apocalypse. La diversification de ses locataires par segment d’activité lui assure une stabilité de ses revenus.

Realty Income prend le soin de choisir des locataires possédant une notation financière de qualité supérieure. L’entreprise ne se contente pas d’être exposée au commerce. Certains de ses locataires travaillent dans la santé, l’industrie, les services financiers, l’agriculture. Son taux d’occupation de ses propriétés est rarement descendu sous la barre des 96 %. Ses contrats de location se font sur la base du triple-net leases, c’est-à-dire que le locataire paie tous les mois, le loyer et les charges telles que l’assurance, les taxes et la maintenance.

Si Realty Income est la REIT la plus plébiscitée des investisseurs, c’est la meilleure action américaine à dividende mensuelle. Elle est sur une série de 26 années consécutives de hausse de dividende et appartient à présent au club des aristocrates à dividende. Le fait de distribuer 90 % de ses revenus sous forme de dividende est quelque sorte une prouesse.

Lors de la dernière récession, Realty Income tout comme les autres REITs a été injustement malmenée par la crise des subprimes. A l’époque, les actions liées à l’immobilier n’avaient pas la grosse cote. Pourtant, l’entreprise s’en bien tirée malgré sa sensibilité au cycle économique :

- FFO par action et dividende 2007 : 1,89 $ et 1,5705 $

- FFO par action et dividende 2008 : 1,83 $ et 1,6672 $

- FFO par action et dividende 2009 : 1,84 $ et 1,7079 $

- FFO par action et dividende 2010 : 1,83 $ et 1,7229 $

Avec un FFO payout ratio de 80 % et un cash flow opérationnel en croissance, le dividende de Realty Income est pérenne. Vous avez l’assurance d’une récurrence de revenus à long terme.

Où acheter ces actions américaines ?

Saxo Banque est l’un des principaux courtiers en ligne en France qui vous offre la possibilité d’investir sur de nombreux marchés internationaux en Europe, Amérique du Nord et en Asie. Depuis le 15 janvier 2024, Saxo Banque vient de baisser les tarifs de la plupart de ses produits financiers.

Sur les actions américaines, vous pouvez maintenant investir à partir de 1$ contre 8$ l’année dernière. Saxo propose un programme de parrainage en vous offrant 500€ de frais de courtage offert sous certaines conditions. Pour profiter du bonus, vous pouvez vous inscrire en cliquant sur ce lien.

Partez sur du solide pour construire un portefeuille et préparer votre retraite avec sérénité

La première chose qui me viendrait à l’esprit pour préparer ma retraite en Bourse est de d’être exposé sur la crème de la crème du marché actions, c’est-à-dire la place financière de New York, Wall Street. Pour un horizon d’investissement de long terme, ce serait une erreur de ne pas détenir des valeurs américaines dans un portefeuille.

En achetant les meilleures actions de Wall Street, vous avez plus de chances qu’elles vous soient familières que celles du Vieux Continent. Comme je vous l’ai dit, les actions américaines sont réputées par leur fréquence de distribution du dividende. La majorité d’entre elles le font sur une base trimestrielle, mais vous pouvez d’autres comme Realty Income qui verse un dividende tous les mois. Cela vous assure une récurrence de revenus dans votre compte.

Face à l’avalanche de choix sur le marché de l’Oncle Sam, vous avez intérêt à ne pas vous tromper de cible. Partez sur la bonne voie sur des entreprises américaines qui possèdent un business simple à comprendre, une réputation internationale et une proximité auprès des consommateurs. Ma liste des 10 meilleures actions américaines en est la preuve et vous donnera sûrement de bons points de repères pour débuter en Bourse.

Enfin, terminons par quelques habitudes d’investissement. Soyez focus sur le nombre d’années consécutives de hausse du dividende. Il y a une forte probabilité que vous alliez tomber sur des entreprises solides sur le long terme. Ensuite, analysez son business et sa santé financière sur 5 à 10 éléments et ratios financiers pour le checker définitivement dans votre portefeuille.

Disclosure : L’auteur détient des actions SWK, JNJ, HRL, O, PEP et SBUX. Les informations, opinions et graphiques sont le reflet de mes convictions et utilisés à vocation pédagogique. La précision des informations apportée n’est pas garantie à 100 %. Tout lecteur doit faire sa propre opinion en faisant des recherches complémentaires afin de déterminer quelles sont les meilleures opportunités d’investissement à son profit. Vous assumez la responsabilité de toute décision prise suite à la lecture de l’article. Upside Bourse (dont le fondateur) se désengage de toute responsabilité sur vos actions et vos décisions.

Gratuit : Les 7 règles d'or de l'investissement en dividendes

- Comment trouver les meilleures actions à dividendes

- Comment acheter une action au meilleur prix

- Quand vendre une action si besoin est

- Bonus : Top 10 des meilleures actions à dividendes pour préparer votre retraite

Vous ne recevez pas de spams. Vous pouvez vous désabonner à tout moment. Politique de confidentialité