Le dividende est le cœur sensible de l’investisseur. Sachez que c’est une rémunération contre le risque. Vous pouvez le considérez comme un complément à votre salaire ou votre pension de retraite. Par ailleurs, le dividende peut servir d’airbag en cas de correction ou de krach boursier. Que l’on veuille ou non, Il a son importance dans la sélection de valeurs. Sur le long terme et quel que soit l’état du cycle boursier, sa volatilité est moins forte que celle des bénéfices.

Ok ! C’est bien d’en toucher mais pas une fin en soi pour investir en Bourse. Il est essentiel de savoir si le dividende est sûr à long terme afin de bénéficier pleinement de la puissance des intérêts composés. Pour cela, des ratios financiers vous guideront.

Il en existe une pléiade. Vous les trouverez dans les documents officiels des entreprises et les sites financiers. Et pour rendre vos décisions d’investissement productifs, voici les 10 ratios financiers clés pour trouver les meilleures actions à dividendes.

1. Payout ratio (dividende/bénéfice)

Le payout ratio est le ratio financier qui doit retenir le plus votre attention pour vos investissements dans les dividendes. Il correspond la part des bénéfices distribuée en dividendes. En bon français, nous avons tendance à parler de ratio de distribution.

Bien que la majorité des sites financiers rendent disponible le payout ratio, il est toujours bon de savoir comment le calculer. Pour cela, il suffit de diviser le dividende par action par le bénéfice par action (BPA).

Payout ratio (%) = (Dividende par action / BPA) x 100

Par exemple, si Pepsico (PEP) distribue un dividende de 4,53$ par action pour un BPA de 7$, l’entreprise rémunère la part du risque aux actionnaires à hauteur de 64,7 % de ses bénéfices.

Mais au-delà de cette base comptable, le payout ratio peut nous indiquer potentiellement le taux de croissance annuelle du dividende. Pour des entreprises bien établies comme Pepsico, Johnson & Johnson ou Coca-Cola, n’attendez pas à de grandes envolées à plus de 10 % chaque année. Elles tâcheront à conserver un niveau de cash flow suffisamment important dans le souci d’avoir un bilan solide.

Quant au seuil du ratio de distribution à respecter, il n’existe pas un chiffre mythique pour savoir le versement du dividende est à risque. Toutefois, un payout ratio élevé (par exemple supérieur à 80 %) sur une période assez longue, immisce le doutes sur les perspectives de croissance et la pérennité financière de l’entreprise. Toutefois, il se peut que l’entreprise voit ses bénéfices chuter accidentellement sans pour autant remettre en cause ses fondamentaux intrinsèques. Avec la possibilité que le dividende ne soit pas en danger momentanément.

D’une manière générale, mon exigence privilégierait des entreprises moyennant un payout ratio inférieur à 70 %. Néanmoins, je serais plus souple en particulier pour les secteurs à forte intensité capitalistique tels que l’énergie et les REIT.

Et en ce qui concerne les dernières, vous devez analyser le FFO payout ratio, l’équivalent du payout ratio dans l’immobilier coté à travers son cash flow spécifique. Car il se trouve que leurs payout ratio s’élèvent anormalement au-dessus des 100 % et n’oublions pas que les entreprises de ce secteur distribuent environ 90 % de leurs bénéfices en dividendes.

2. Free cash flow payout ratio

Si par malheur, vous constatez que le payout ratio est supérieur au seuil toléré, tout n’est pas perdu. D’une part, une entreprise peut voir ses bénéfices se contracter au gré des aléas du cycle économique. Et d’autre part, le payout ratio, seul, ne suffit pas pour conclure au sujet de la pérennité du dividende.

En réalité, le dividende est avant tout le résultat d’une bonne gestion de la trésorerie ou cash flow de l’entreprise. Plus son niveau est important, mieux c’est pour assurer son versement. Et si les vrais investisseurs à dividende regardent en priorité le cash flow, c’est parce que ce dernier est le poumon de l’entreprise.

Afin d’avoir pratiquement la certitude que le dividende soit en lieu sûr, il faudra utiliser le free cash flow payout ratio. Ce ratio se calcule en divisant le free cash flow (FCF) par action par le dividende par action. Et s’il se situe sous les 70 % sur plusieurs années, les actionnaires peuvent bien dormir sur leurs deux oreilles. Autre raisonnement simpliste à vous proposer, vous avez le droit de vous contenter d’un FCF par action supérieur au dividende par action, peu importe la marge de sécurité.

Dans le cas contraire, la prudence est de mise. L’entreprise pourrait avoir la tentation de recourir à la dette pour maintenir le dividende et masquer la dégradation de ses fondamentaux intrinsèques. Mais tôt ou tard, les actionnaires s’en apercevront.

3. Dette sur Capitaux propres

Beaucoup d’entre vous mettent l’accent sur le ratio dette sur capitaux propres pour évaluer le niveau d’endettement d’une entreprise. Sauf qu’en réalité, il reflète le levier financier, ou plus concrètement la proportion de la dette dans le financement de l’entreprise. Néanmoins, dans la vie courante, il vaudrait mieux ne pas vivre au-dessus de ses moyens. Et cela est valable pour toute entreprise.

Si vous voyez que ce ratio financier est supérieur à 100 %, la prudence sera de mise. Cependant, cela ne signifie pas forcément que ça sente le roussi pour l’entreprise en question. Car durant la période où les banques centrales ont anesthésié les taux à des niveaux proches de zéro, des entreprises de belle qualité comme Apple (AAPL), Coca-Cola (KO), Home Depot (HD) ou AbbVie (ABBV) avaient une dette sur capitaux propres au-delà des 100% sans pour autant remettre en cause leurs fondamentaux intrinsèques.

Mais depuis que les banques centrales, et plus particulièrement la FED, ont mis fin à leurs politiques monétaires accommodantes accompagnées de cycles de hausse et d’arrêts de rachats d’actifs, la donne a complètement changé.

Ainsi, je préfère investir dans des entreprises ayant un ratio dette sur capitaux propres inférieur à 60-70 %. Bien que certaines entreprises évoluant dans des secteurs spécifiques, puissent accentuer leur endettement en raison de leur récurrence de revenus. Pourquoi ? Parce qu’elles auront moins de comptes à rendre aux créanciers, qui pour rappel, sont en première ligne en cas de procédure de restructuration ou de dépôt de bilan. Puis les actionnaires pourront peser de tout leur poids sur la stratégie de l’entreprise.

4. Dette sur EBITDA

Le fait d’investir dans une entreprise ayant une dette sur capitaux propres élevée, n’est pas si risqué qu’on le croit. À la condition sine qua non que sa capacité à rembourser les intérêts de la dette soit soutenable. C’est pourquoi il est important de confronter la dette de l’entreprise à ses bénéfices à travers le ratio dette sur EBITDA.

Au numérateur, la dette concerne uniquement la partie financière tant à court terme (échéances moins d’un an) qu’à long terme (échéances de plus d’un an). Au dénominateur, l’EBITDA regroupe les bénéfices moins les intérêts, impôts, dépréciations et les amortissements. Et à ce sujet, il est souvent considéré comme une variante ou dérivée du cash flow. En divisant les deux composantes du ratio financier, vous saurez d’en combien d’années l’entreprise règlera potentiellement sa dette en utilisant son cash flow..

Prenons l’exemple de Johnson & Johnson (JNJ) pour l’exercice 2021. La dette totale s’élève à 34 751$ tandis que l’EBITDA est de 32 637$. Nous obtenons une dette sur EBITDA de 1,07. Autrement dit, Johnson & Johnson pourrait consommer à peine une année de cash flow pour se débarrasser de sa dette.

Communément, je préfère investir dans des entreprises moyennant une dette sur EBITDA inférieure à 5. Néanmoins, dans certains secteurs comme les REIT ayant des impératifs fiscaux, je me laisse une marge jusqu’à 7-8.

5. Marge opérationnelle

Bien que le dividende soit principalement une affaire de cash flow, il est nécessaire d’alimenter ce dernier à travers une récurrence des revenus. Et si possible avec un meilleur contrôle des dépenses. En laissant de côté l’aspect fiscal et les éléments à caractère exceptionnel, nous mettrons en avant la profitabilité de l’activité de l’entreprise, plutôt connue sous le nom de marge opérationnelle.

Marge opérationnelle (%) = Résultat d’exploitation / Chiffre d’affaires

Plus elle est élevée, preuve en est que l’entreprise dispose d’un avantage compétitif durable ou soit un leader de marché dans son secteur de prédilection. Une régularité de la marge opérationnelle à un niveau élevée et stable sur plusieurs années s’avère nécessaire pour favoriser la croissance des bénéfices.

6. Retour sur capitaux

La profitabilité via la marge opérationnelle ne suffit pas pour évaluer précisément la santé financière de l’entreprise. Bien que cela reste une condition nécessaire. En analysant uniquement sur la base du chiffre d’affaires et des bénéfices, vous n’avez réalisé qu’un quart ou cinquième du travail de votre analyse fondamentale.

Pour trouver des actions de belle qualité, vous devez penser à la rentabilité financière. Et à ce titre, il existe différentes formes pour la mesurer : la rentabilité sur capitaux propres (ROE), la rentabilité sur actifs (ROA), la rentabilité sur capitaux employés (ROCE).

Le ROA et le ROCE auraient ma préférence, cars ces ratios de rentabilité n’engagent pas l’effet de levier et se focalisent sur les performances intrinsèques de l’activité de l’entreprise. Cependant, le premier n’est guère adapté pour des secteurs à forte intensité capitalistique ou qui engagent d’importants actifs pour dégager du chiffre d’affaires. Tandis que le second pourrait prêter à quelques points d’interrogation en étant tributaire du cycle d’investissement.

C’est pourquoi bon nombre d’investisseurs met en valeur le ROE. En effet, les capitaux propres sont avant tout l’argent mis par les actionnaires ou propriétaires de l’entreprise. D’autant que c’est l’un des ratios financiers préférés de Warren Buffett selon ses propos dans Warren Buffett et l’interprétation des états financiers.

Supposons que l’entreprise fait un emprunt de 100 M€ à un taux d’intérêt à 2 %, qui lui rapporte par la suite 13 %. Au final, elle ramasse 11 % par rapport au coût du capital emprunté, soit 11 M€ en supplément pour ses bénéfices. Cela étant dit, un ROE élevé pourrait potentiellement vous réserver de mauvaises surprises au sujet de l’endettement de l’entreprise dans le cas où ses fondamentaux intrinsèques se dégraderaient.

D’une manière générale, il faudrait que ces ratios de rentabilité soient régulièrement à deux chiffres sur plusieurs années (sauf pour le ROA dans certains secteurs) à condition qu’il existe une cohérence avec la profitabilité et la génération de cash flow.

7. Free cash flow opérationnel

De tous les éléments comptables, le free cash flow opérationnel est celui que je regarde en premier. Car précisément, cela permet de savoir si l’entreprise brûle ou non ses réserves de trésorerie pour tourner son activité. Une croissance régulière sur la base des 5 à 10 dernières années nous rassurerait sur la santé financière de l’entreprise, mais aussi sur sa capacité à distribuer son dividende sous condition que les CAPEX (Dépenses d’investissement) soient sous contrôle. En déduisant le free cash flow opérationnel par les CAPEX, vous obtenez le free cash flow.

Si le free cash flow est sensiblement positif, l’entreprise peut :

- Rembourser sa dette ;

- Avoir accès facilement aux financements sur les marchés financiers ;

- Distribuer un dividende à ses actionnaires.

En revanche, si le free cash flow est négatif, l’entreprise risque de :

- Rouler sa dette en empruntant plus mais à des taux plus élevés ;

- Restructurer éventuellement son activité ;

- Réduire ou supprimer son dividende.

8. Croissance du chiffre d’affaires

La croissance du chiffre d’affaires constitue la base de toute entreprise qui vise la pérennité financière. Et bien que vous devez accorder de l’importance sur la croissance des bénéfices, celle du chiffre d’affaires peut nous alerter sur la solidité du modèle d’affaires de l’entreprise et sa capacité à gagner ou conserver ses parts de marché.

Prenons par exemple le cas d’ExxonMobil (XOM). La major pétrolière est une sociétaire du club des aristocrates à dividende.

Comme vous le voyez, le chiffre d’affaires de l’entreprise a alterné les hauts et les bas au cours de la période 2013-2022. ExxonMobil n’a pas le contrôle de la croissance de son activité parce que la major pétrolière est sensible à l’évolution des cours du pétrole et au cycle économique.

La leçon à retenir d’une action cyclique est de ne jamais investir en haut de cycle ou lorsque la demande est à son maximal. Sinon, vous risquerez de perdre beaucoup d’argent.

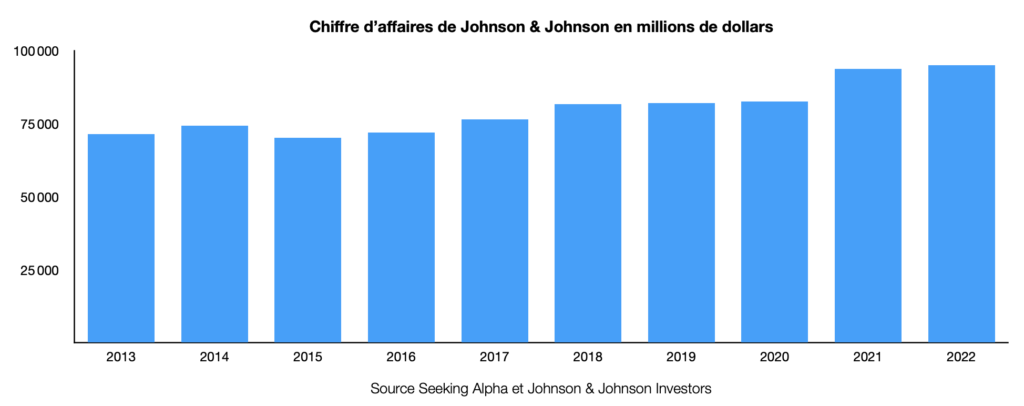

Prenons à présent le cas de Johnson & Johnson (JNJ), un des leaders du secteur pharmaceutique.

Vous constatez que la croissance de son chiffre d’affaire est plus consistante avec un coup d’accélérateur après la période Covid.

Toute choses égales par ailleurs, je préfère investir dans des entreprises qui vendent des produits et services où la demande est relativement stable. Ce qui garantirait une récurrence de revenus.

9. Cours sur bénéfice (Price to Earnings ratio ou P/E)

Quand vous achetez une action de belle qualité intrinsèque, autant l’avoir à un prix ordinaire, et non extraordinaire. C’est pourquoi vous ne pouvez pas échapper à la dure loi de la valorisation. D’autant que l’environnement éco-monétaire serait bien différent compte tenu qu’une inflation élevée pourrait s’installer tout au long de la décennie 2020.

Le cours sur bénéfices (P/E) est le ratio le plus communément utilisé par les investisseur afin d’étudier la valorisation d’une entreprise. Oubliez le raisonnement simpliste qu’une action ayant un P/E trop bon marché se révèle être une bonne opportunité. Car, vous pouvez tomber sur des entreprises qui voient leurs fondamentaux se dégrader constamment.

La vérité est que les meilleures actions à dividende se cotent généralement plus chères que la moyenne du marché comme c’est le cas de Pepsico ou Coca-Cola.

Mais supposons que l’une d’entre elles ait un P/E inférieur à sa moyenne des 5 dernières années, alors il ne serait pas exclu que vous disposiez d’une marge de sécurité par rapport à sa valeur intrinsèque potentielle.

10. Shareholder Yield

Peut-être que vous ne le connaissiez pas. Mais c’est un ratio financier utile pour les investisseurs qui privilégient une approche d’investissement basée sur les dividendes. Il s’agit du shareholder yield ou le rendement de l’actionnaire.

Le shareholder yield vous indique combien vous pouvez recevoir de la poche de l’entreprise à travers les dividendes et les rachats d’actions. En quelque sorte, vous évaluez le niveau de création de valeur pour l’actionnaire.

Les entreprises qui distribuent des dividendes, dépensent également une partie de leur cash flow en rachats d’actions. Non pas pour faire plaisir aux actionnaires mais parce qu’il est difficile de le valoriser en cherchant des relais de croissance à fort potentiel. Il arrive parfois que le montant des rachats d’actions dépassent celui des dividendes.

Pour calculer le shareholder yield d’une entreprise, il suffit de :

- Trouver le montant total des dividendes (1) dans le tableau de flux de trésorerie (ou cash flow statement) ;

- Additionner (1) par les rachats d’actions (repurchase of common stock) situé dans le tableau de flux de trésorerie => (2) ;

- Déduire (2) par les émissions d’actions (issuance of common stock) situé dans le tableau de flux de trésorerie => (3) ;

- Diviser la capitalisation boursière de l’entreprise par (3) pour obtenir le shareholder yield en pourcentage.

Par exemple, TotalEnergies distribue sur l’ensemble de l’année 2022, 9,9 milliards de dollars en dividendes et rachètent en nette ses propres actions à hauteur de 7,3 milliards de dollars. Sa capitalisation boursière s’élève à 156 milliards de dollars. Au final, vous obtenez un shareholder yield d’environ 11 % contre 7,3 % en 2021.

Si une entreprise distribue un dividende en hausse chaque année et l’accompagne par des rachats d’actions, vous avez de fortes chances de décupler votre retour sur investissement.

Exploitez les ratios financiers pour augmenter vos chances de construire un portefeuille prospère

L’analyse de ratios financiers ne vaut la peine que si vous les exploitez de manière productive. Pour l’investissement en dividendes, la meilleure approche est de vous focaliser sur les ratios financiers permettant de dénicher les actions de belle qualité qui versent un dividende sûr et en croissance.

Il est de votre intérêt d’éviter de prendre des raccourcis ou copier naïvement les autres investisseurs au risque que vous n’apprenez pas de vos propres erreurs à un moment donné. Sans compter que votre niveau d’éducation financière stagne dans la médiocrité.

Ainsi sur DivOption Zen, je perfectionne mon propre screener à dividende en analysant le ratio de distribution, le niveau d’endettement, la génération du cash flow, l’historique d’années de croissance du dividende, leur capacité à survivre en période de récession, la solidité de leur modèle d’affaires, etc.

Et rassurez-vous, il n’y en a besoin d’une bagatelle de ratios financiers et de passer de nombreuses heures pour trouver les meilleures actions à dividende.