Les dividendes aristocrates du S&P 500 sont officiellement des actions américaines qui ont augmenté leurs dividende depuis au moins 25 années consécutives. Non seulement, ils représentent l’une des meilleures catégories d’actions à dividendes croissants. Mais cerise sur le gâteau, vous avez affaire à des entreprises qui ont su survivre à la bulle Internet en 2000, la crise des subprimes en 2007-2008, et la crise du Covid en 2020.

Pour un investisseur néophyte, ils constituent des investissements idéals pour construire un portefeuille rentable, développer un complément de revenu et préparer votre retraite. Et franchement, les entreprises américaines qui composent ce club d’élite, sont pour la plupart mondialement connues.

Les dividendes aristocrates du S&P 500 sont réputés pour être des entreprises américaines stables. Ils ont la capacité d’adapter leur business aux évolutions de la société décennie après décennie et à accroître régulièrement leur cash flow.

Avant de passer à la liste, passons rapidement en revue les critères pour devenir un dividende aristocrate aux États-Unis, puis leurs performances historiques.

Les critères d’un dividende aristocrate du S&P 500

- Être membre de l’indice S&P 500

- Obligation d’avoir au moins 25 années consécutives d’augmentation du dividende

- Une capitalisation boursière minimale flottante d’au moins 3 milliards de dollars à la date de changement de composition ou de rééquilibrage de l’indice S&P 500 Dividend Aristocrats.

- Un volume moyen de 5 millions de dollars échangés pendant trois mois précédant la date de changement de composition ou de rééquilibrage de l’indice S&P 500 Dividend Aristocrats avant d’être accepté dans le club

Performances historiques des dividendes aristocrates du S&P 500

Au 29 mars 2023, les dividendes aristocrates du S&P 500 offrent une performance de 11,56 % contre 12,02 % pour le S&P 500 Total Return sur 10 ans. Mais si j’élargis la période d’investissement depuis le 30 janvier 1990, ils superforment nettement l’indice de référence. La vraie question est de savoir si la technologie, grand gagnant des années 2010, pourrait performer dans un environnement inflationniste, qui elle-même, serait amenée à durer.

Pour les aficionados des mathématiques, les dividendes aristocrates du S&P 500 présentent un risque inférieur avec un maxi drawdown de 44 % contre 51 % pour l’indice de référence entre le 30 janvier 1990 et le 30 juin 2021. Cela s’explique pour diverses raisons :

- Une entreprise qui propose régulièrement le versement d’un dividende, montre sa capacité à accroître ses bénéfices et son cash flow pour l’augmenter dans un futur proche, et dispose d’avantages compétitifs durables alias « economic moats ».

- Une entreprise qui augmente chaque année son dividende, témoigne d’une fidélisation des actionnaires et d’une marque de confiance du management au sujet de sa pérennité opérationnelle et financière.

- Une entreprise qui verse régulièrement un dividende à ses actionnaires, incite le management à adopter une allocation du capital rigoureuse. Dans l’éventualité de nouveaux projets, ces derniers doivent rapporter plus ce qu’ils coûtent. Il n’est pas surprenant que la majorité des entreprises cotées restent sur leur réserve dans un souci de préserver la création de valeur pour l’actionnaire.

En tout cas, un historique d’au moins 25 années consécutives d’augmentation du dividende signifie généralement que les entreprises possèdent un business qui surpasse la concurrence ou à fortes barrières à l’entrée. D’autant que leur taux de pénétration pour les nouveaux arrivants pourrait se révéler relativement faible.

Liste des dividendes aristocrates du S&P 500 en 2023 par secteur et années consécutives de croissance du dividende

| Entreprise | Secteur | Années consécutives de hausse du dividende |

| Genuine Parts Company (GPC) | Consommation discretionnaire | 68 |

| Leggett & Platt (LEG) | Consommation discretionnaire | 53 |

| Lowe's Companies (LOW) | Consommation discretionnaire | 61 |

| McDonald's (MCD) | Consommation discretionnaire | 48 |

| Target (TGT) | Consommation discretionnaire | 53 |

| Archer-Daniels-Midland (ADM) | Consommation de base | 52 |

| Brown-Forman (BF-B) | Consommation de base | 30 |

| Colgate-Palmolive (CL) | Consommation de base | 61 |

| Church & Dwight (CHD) | Consommation de base | 27 |

| Clorox (CLX) | Consommation de base | 46 |

| Coca-Cola Company (KO) | Consommation de base | 62 |

| Hormel Foods (HRL) | Consommation de base | 58 |

| J.M Smucker (SJM) | Consommation de base | 26* |

| Kimberly-Clark (KMB) | Consommation de base | 53 |

| McCormick & Company (MKC) | Consommation de base | 37 |

| Pepsico (PEP) | Consommation de base | 52 |

| Procter & Gamble (PG) | Consommation de base | 68 |

| Sysco Corporation (SYY) | Consommation de base | 55 |

| Walmart (WMT) | Consommation de base | 51 |

| Chevron (CVX) | Énergie | 36 |

| ExxonMobil (XOM) | Énergie | 41 |

| Aflac (AFL) | Finance | 41 |

| Brown & Brown (BRO) | Finance | 30 |

| Cincinnati Financial (CINF) | Finance | 64 |

| Franklin Resources (BEN) | Finance | 43 |

| S&P Global (SPGI) | Finance | 52 |

| T.Rowe Price Group (TROW) | Finance | 38 |

| Chubb (CB) | Finance | 30 |

| Abbott Laboratories (ABT) | Soins de santé | 52 |

| AbbVie (ABBV) | Soins de santé | 52 |

| Becton, Dickinson & Company (BDX) | Soins de santé | 52 |

| Cardinal Health (CAH) | Soins de santé | 39 |

| Johnson & Johnson (JNJ) | Soins de santé | 62 |

| Medtronic (MDT) | Soins de santé | 47 |

| West Pharmaceutical Services (WST) | Soins de santé | 31 |

| A.O. Smith (AOS) | Industrie | 30 |

| C.H. Robinson Worldwide (CHRW) | Industrie | 26 |

| Cintas (CTAS) | Industrie | 41 |

| Dover (DOV) | Industrie | 68 |

| Emerson Electric (EMR) | Industrie | 67 |

| Expeditors International (EXPD) | Industrie | 29 |

| Fastenal | Industrie | 25 |

| Illinois Tool Works (ITW) | Industrie | 54 |

| 3M (MMM) | Industrie | 66 |

| Nordson Corporation (NDSN) | Industrie | 61 |

| Pentair (PNR) | Industrie | 48 |

| Roper Technologies (ROP) | Industrie | 31 |

| Stanley & Black Decker (SWK) | Industrie | 56 |

| W.W. Grainger (GWW) | Industrie | 52 |

| General Dynamics (GD) | Industrie | 31 |

| Caterpillar (CAT) | Industrie | 31 |

| Air Products & Chemicals (APD) | Matériaux de base | 42 |

| Albermale (ALB) | Matériaux de base | 30 |

| Amcor (AMCR) | Matériaux de base | 40 |

| Ecolab (ECL) | Matériaux de base | 32 |

| PPG Industries (PPG) | Matériaux de base | 52 |

| Sherwin-Williams (SHW) | Matériaux de base | 46 |

| Nucor (NUE) | Matériaux de base | 51 |

| Linde (LIN) | Matériaux de base | 32 |

| Essex Property Trust (ESS) | Immobilier | 30 |

| Federal Realty Investment Trust (FRT) | Immobilier | 56 |

| Realty Income (O) | Immobilier | 30 |

| Automatic Data Processing (ADP) | Technologie | 49 |

| International Business Machine (IBM) | Technologie | 29 |

| Atmos Energy (ATO) | Utilities | 40 |

| Consolidated Edison (ED) | Utilities | 49 |

| NextEra Energy (NEE) | Utilities | 29 |

Je souligne dans cette liste l’absence du secteur des services de communications. Justement, AT&T a dû revoir le dividende à la baisse suite au spin-off de WarnerMedia avec Discovery en mars 2022.

Pondérations sectorielles des dividendes aristocrates du S&P 500

Voici ci-dessous un aperçu des pondérations sectorielles des dividendes aristocrates du S&P 500. Et force est de constater que deux secteurs prennent le large.

Il s’agit de la consommation de base et de l’industrie, qui pourtant, est réputée par sa sensibilité aux aléas du cycle économique. À eux deux, ils comptent 47 % de ce club fermé, mais ne représentent à peine 19 % du S&P 500.

La technologie qui a cartonné durant la décennie 2010 et les trois premières années de la décennie 2020, reste sous-pondérée dans les aristocrates à dividendes du S&P 500, mais représentent 30 % de la pondération du S&P 500.

Les dividendes aristocrates du S&P 500 peuvent perdre leur statut à tout moment

Depuis 2008, 35 entreprises américaines sont sorties du club des dividendes aristocrates du S&P 500, dont 19 en 2009 et 2010. Leurs exclusions sont diverses : réduction/suppression du dividende, fusion-acquisition, sortie de l’indice S&P 500, etc.

La dernière en date est intervenue en début d’année avec Walgreens Boots Alliance (WBA) qui a annoncé une réduction de son dividende trimestriel de 47,9 %.

Les dernières entreprises américaines sorties des dividendes aristocrates du S&P 500

- Walgreens Boots Alliance en janvier 2024

- VF Corporation en février 2023

- AT&T en mars 2022

- People United Financial suite à la fusion M&T Bank Corporation en avril 2022

- Stryker Corporation et Leggett & Platt, passage du S&P 500 vers S&P MidCap 400 en décembre 2021

- United Technologies change de nom pour devenir Raytheon Technologies en février 2020

Où acheter les dividendes aristocrates du S&P 500 ?

Saxo Banque est l’un des principaux courtiers en ligne en France qui vous offre la possibilité d’investir sur de nombreux marchés internationaux en Europe, Amérique du Nord et en Asie. Depuis le 15 janvier 2024, Saxo Banque vient de baisser les tarifs de la plupart de ses produits financiers.

Sur les actions américaines, vous pouvez maintenant investir à partir de 1$ contre 8$ l’année dernière. Saxo propose un programme de parrainage en vous offrant 500€ de frais de courtage offert sous certaines conditions. Pour profiter du bonus, vous pouvez vous inscrire en cliquant sur ce lien.

Top 3 des dividendes aristocrates du S&P 500

Chaque dividende aristocrate du S&P 500 a été étudié en fonction de leurs perspectives de croissance à long terme et de leur bilan financier. Avec l’objectif qu’ils vous offrent un revenu régulier pour préparer sereinement votre retraite.

J’ai établi le top 3 de sorte que les investisseurs francophones investissent en fonction de leur cercle de compétences, c’est-à-dire qu’ils comprennent ce qu’ils achètent. Pour cela, les dividendes aristocrates choisis opèrent dans des business familiers ou faciles à comprendre à la portée de tous.

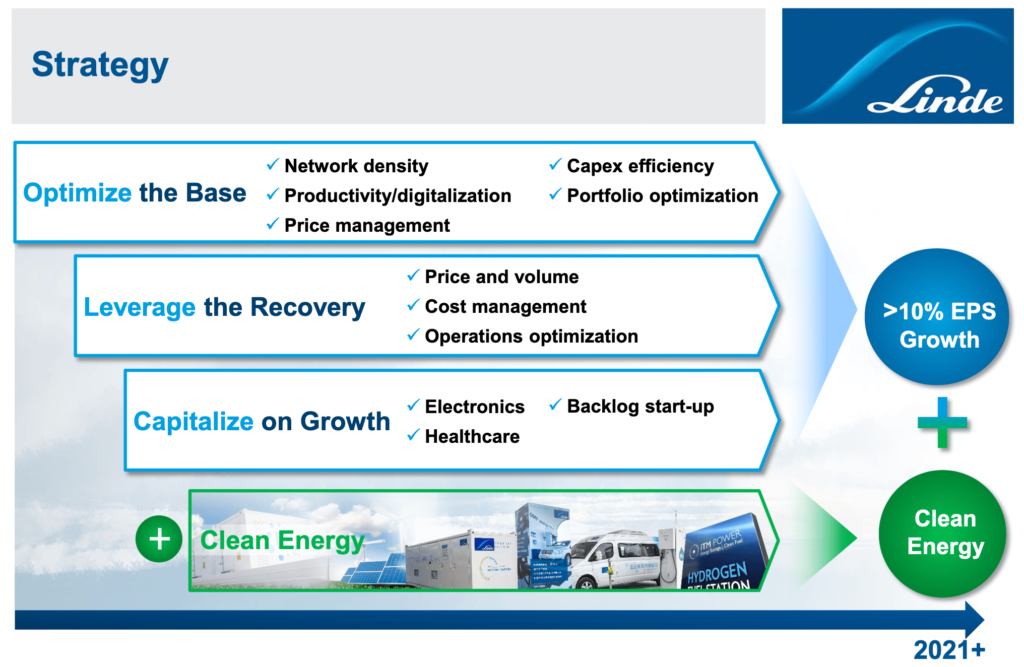

Dividendes aristocrates du S&P 500 #3 : Linde Plc

Linde Plc (LIN) est née suite à la fusion entre Linde AG (Allemagne) et Praxair (États-Unis) pour devenir l’un des leaders mondiaux dans les gaz industriels. Ce nouveau groupe concurrence Air Liquide (AI) et Air Products and Chemicals (APD). Fort heureusement, les barrières à l’entrée dans cette industrie sont structurellement élevées pour les nouveaux arrivants. Je considère que l’entreprise évolue pratiquement dans une situation monopolistique en toute légalité.

LIN produit et fournit à ses clients des gaz essentiels (oxygène, nitrogène, azote, argon, gaz rares, hydrogène) au fonctionnement de nombreux secteurs comme l’énergie, la chimie, les métaux industriels, l’agroalimentaire, l’électronique, la santé, l’industrie manufacturière, etc. Dans les années futures, LIN fait de la transition énergétique, un cheval de bataille, en se focalisant sur le développement de l’hydrogène et la capture de dioxyde de carbone.

L’activité de l’entreprise germano-américaine est positionnée à hauteur de 65 % sur les secteurs cycliques et 35 % sur les secteurs défensifs. Les Amériques représentent près de 42 % de son chiffre d’affaires en 2022. Tandis que l’EMEA (Europe Moyen-Orient et Afrique) et l’Asie-Pacifique comptent respectivement 25 et 8 %. Le solde restant revient au segment des prestations d’ingénierie.

La croissance du chiffre d’affaires et des bénéficies de LIN sur la période 2013-2022 sont respectivement de 12 et 10 %. Pour une entreprise à forte intensité capitalistique, cela reste honorable. Pour ce qui est de la question de l’endettement, la dette/EBITDA s’élève à 1,73. Au point que les agences de notation S&P et Moody’s lui donnent pour sa notation de sa dette à long terme, respectivement A et A2.

S’il n’y a pas de souci sur la capacité de l’entreprise à honorer sa dette, les investisseurs devraient faire de même au sujet de la solidité du dividende. Et pour preuve, le payout ratio est prévu à 38 % en 2023 contre 57 % en 2022. Ce qui conforterait une 31ème année consécutive d’augmentation du dividende d’ici la fin de l’année.

Dividendes aristocrates du S&P 500 #2 : Abbvie

Abbvie (ABBV) est le fruit de la scission effective du groupe Abbott en janvier 2013. L’entreprise opère dans les produits pharmaceutiques traitant des maladies chroniques, complexes ou graves dans les branches de l’oncologie, l’immunologie, l’esthétique, les neurosciences et des soins oculaires.

L’entreprise américaine dispose d’un portefeuille de produits compétitifs. Elle est relativement bien positionnée dans l’oncologie avec Imbruvica et Venclexta et l’immunologie avec son trio Humira/Skyrizi/Rinvoq. Les cinq marques citées représentent pratiquement 61 % de son chiffre d’affaires de ABBV en 2022. Avec une part importante de Humira qui en génère 36 %.

La dépendance de Humira pose problème, car l’exclusivité des brevets de son produit phare expire cette année. D’autant que ABBV a préparé le marché en ajustant ses prévisions de revenus à la baisse en 2023. La vraie question est de savoir comment l’entreprise va compenser ce manque à gagner.

Fort heureusement, ABBV peut déjà compter sur les autres produits vedettes, mais aussi sur ses récentes acquisitions sur Allergan dans le traitement esthétique et neurologique ou Mavupharma dans l’oncologie. Et le fait que le groupe pharmaceutique a accumulé du cash flow pendant plusieurs années grâce à Humira, offre une surface financière conséquente pour investir dans la R&D.

La croissance du chiffre d’affaires et des bénéfices de ABBV sur la période 2013-2022 sont respectivement de 13,3 et 12,4 % malgré l’impact de la scission et la crise du Covid. L’endettement ne constitue pas une préoccupation à court terme en raison d’une dette/EBITDA à 2,1. Mieux encore, Moody’s a relevé sa notation financière de Baa2 à Baa1 l’année dernière.

Bien que le payout ratio à 85 % en 2022 suscite légitimement des inquiétudes, celui de cette année serait prévu autour de 41 %. Cela étant, le FCF payout ratio de 13,6 % rassurera les investisseurs sur la capacité de l’entreprise à verser un dividende en croissance pour la 51ème année consécutive. Dans le même temps, la valorisation au 29 mars 2023 reste divergente. Sur la base du futur, le P/E se situe autour de 11, mais sur TTM (12 mois glissants) à hauteur de 24.

Dividendes aristocrates du S&P 500 #1 : McDonald’s

Présent dans 120 pays avec environ 38 000 restaurants, McDonald’s (MCD) est le numéro un mondial de la restauration rapide. Bien qu’on lui colle une étiquette de malbouffe, c’est pourtant une entreprise qui rassemble. D’une part, les familles viennent pour passer un moment de plaisir. Et d’autre part, elle est intergénérationnelle, car les clients sont de toutes âges.

Son business model fonctionne sous franchise. Plus de 90 % de ses restaurants sont des franchisés. MCD est propriétaire du bâtiment et du terrain tandis que le franchisé aura la charge de s’occuper de la décoration, du matériel et équipement pour le fonctionnement du restaurant et touche en contrepartie de cette collaboration des royalties calculées sur la base de son chiffre d’affaires. À vrai dire, MCD fonctionne comme une REIT ou le modèle d’affaire de Royal Gold (RGLD).

Mise en difficulté au début des années 2010 face à des concurrents tels que Starbucks, Chipotle Mexican Grill, ou encore Yum Brands, MCD a su redresser la barre en diversifiant son offre de menus partout dans le monde. Ses investissements dans la rénovation de ses restaurants et le digital lui ont permis de gagner en efficacité comme réduire le temps d’attente de ses clients en installant des bornes de commande, nouer des partenariats sur la livraison en ligne avec Uber Eats et Deliveroo, et surtout faire revenir une clientèle perdue auparavant.

Boursièrement parlant, MCD a un bon pedigree en matière d’historique de 47 années consécutives de hausse du dividende. Le payout ratio est de 68 % en 2022 et serait abaissé à 56 % en 2023. Ce qui la rapprocherait du statu de roi des dividendes. En ce qui concerne son endettement, la dette/EBITDA est de 4, mais MCD dispose d’un taux de couverture des intérêts (interest coverage) au-delà des 2 pour ne pas être submergé par le poids de la dette.

Bien que c’est une entreprise sensible à la conjoncture économique mondiale, son business model est relativement défensif. En temps de crise, les ménages ont tendance à serrer la ceinture. Plutôt de se faire plaisir dans un restaurant traditionnel, ils privilégieront les fast-foods pour ne pas taper dans leur budget.

MCD est un dur à cuire en matière d’action à dividende. Les crises ne lui font pas peur. L’entreprise jouit d’une bonne réputation auprès de toutes les générations malgré les polémiques de ses détracteurs. Ces derniers occultent que c’est l’un des gros pourvoyeurs d’emplois. Par les temps qui courent, soyons reconnaissant envers l’entreprise.

À retenir !

Les dividendes aristocrates du S&P 500 peuvent représenter des alternatives d’investissement pour construire un portefeuille rentable sur le long terme. D’autant plus qu’ils sont adaptés pour une approche d’investissement basée sur les dividendes.

La majorité des entreprises américaines qui composent ce club d’actions à dividendes, sont réputées par leur capacité à accroître leurs revenus, leurs bénéfices et leurs cash flow sur des bases de croissance relativement stables dans le temps. En plus de 25 ans, elles ont traversé sereinement les vagues d’innovation technologique en emmagasinant des gains de productivité. Ce qui constitue des proies idéales pour générer des revenus zen et en croissance chaque année dans la préparation de votre retraite.