Cette fois-ci, je laisse la place à Michaël Rousselle, fondateur de La Bourse sans stress et trader indépendant depuis 2007. Il va vous parler des avantages d’investir sur les options. Pour cela, je vous recommande d’être attentif parce qu’il va vous expliquer comment investir en Bourse en maîtrisant votre risque avec sérénité grâce à 2 stratégies simples.

Les options sont faciles d’accès et surtout elles vous permettent de maitriser votre risque. C’est d’ailleurs pour cela que depuis 6 ans maintenant je ne trade quasiment que des options.

Laissez-moi-vous proposer deux stratégies. L’une sera avec une vue haussière et l’autre avec une vue baissière du sous-jacent (de l’action), si vous préférez.

Comment faire du trading en maîtrisant son risque avec ce que l’on appelle un credit spread ?

Le credit spread est une stratégie qui vous permet d’engranger des primes et surtout d’avoir un risque maximum défini à l’avance

Vous vendez une option CALL (ou PUT) pour un certain prix et vous achetez une option CALL (ou PUT) à un prix moindre. Vous dégagez donc un gain.

Le Credit Put Spread (PCS)

Également appelé Bull Put Spread (BPS).

Prenons la première stratégie avec une vue haussière du sous-jacent.

Le titre vaut 50$ et vous pensez que ce titre va continuer de monter. Vous êtes tenté par une vente de PUT sec mais vous savez qu’avec la vente de PUT sec, votre perte peut-être très importante. Elle peut être équivalente à la différence entre le prix du strike et 0. Comme vous voulez maîtriser votre risque, vous recherchez donc une solution.

Le PCS est cette solution.

Permettez-moi de vous apprendre quelque chose sur les assureurs. Lorsqu’ils assurent votre voiture, ils se dépêchent de couvrir leurs risques auprès d’une autre assurance. Ils encaissent votre prime d’un côté et en dépensent une plus petite pour se protéger. Ils maîtrisent ainsi leurs risques. Je vous propose la même technique avec les options.

Le principe de base est donc de vendre un contrat PUT et d’acheter un contrat PUT à un strike inférieur. La date d’échéance des deux contrats doit être la même.

Exemple de stratégie PCS avec une vue haussière du sous-jacent

Vous suivez une action depuis quelques temps qui a un beau canal haussier. Vous pensez donc vendre un PUT à nu pour encaisser une prime. La perte étant potentiellement très importante dans ce cas-là, il vous faut donc acheter une assurance pour vous protéger en cas de retournement violent du titre à la baisse. Vous achetez un PUT pour couvrir cette éventualité.

Exemple de stratégie PCS :

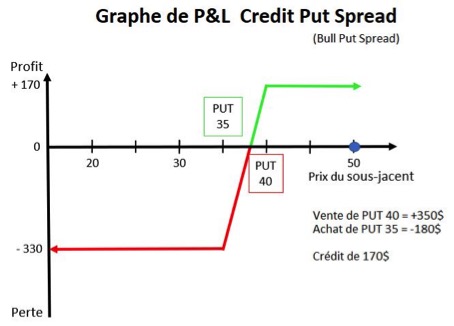

Vous vendez donc un PUT 40 échéance 2 mois pour 3.50$ et vous achetez un PUT 35 échéance 2 mois pour 1.80$.

Vous allez encaisser une prime de 3.5$ et dépenser 1.80$ soit un crédit de 1.70$ par contrat.

Les chiffres sont à multiplier par 100 car un contrat d’option couvre 100 titres.

Regardons un graphe de P&L (Profit & Loss) pour un CPS.

Votre gain maxi est de 170$ si l’action est au-dessus de 40 à la date d’échéance.

Votre perte est de 330$ maximum peu importe le prix de l’action en dessous de 35.

Pourquoi cette perte maximum de 320$ ? Voici la formule de calcul du CPS.

Strike vendu – strike acheté – la prime perçue

(40 x 100) – (35×100) – (1.70 x100) = 330

Lorsque vous vendez un PUT, votre perte commence dès que le prix de l’action est en dessous de votre prix d’exercice (ou STRIKE) et ce jusqu’à 0. Vous devez déduire de votre perte, la prime que vous avez reçue.

La perte maximale pour la vente d’un PUT à nu de 40 commence à partir de 40 jusqu’à 0 (x100) donc 4000$.

Avec une vente de PUT, vous vous engagez à acheter les actions à l’acheteur du PUT, quel que soit son prix en dessous du STRIKE, soit 40 dans le cas présent.

Si l’action vaut 20, vous devez lui racheter pour 40. Vous avez alors une perte nette de 20$ par action x 100 soit 2000$.

Pour vous protéger, vous achetez un PUT 35. Vous avez le droit de vendre 35 ce qui peut valoir 20 (ou même 0) sur le marché. Donc dans ce cas, le vendeur du contrat d’option devra vous les racheter pour 35.

Donc 35 – 20 = 15$ par action x 100 soit 1500$.

Donc votre risque maximum est de devoir acheter à 40 ce qui vaudra moins de 40 et de vendre à 35 ce qui vaudra moins de 35.

Vous allez vendre à 35 ce que vous avez acheté 40, vous êtes en négatif de : 35 – 40 = -5$

-5 x 100 = -500$ moins la prime perçue de 170$ = -330$

Le Credit Call Spread (CCS)

Egalement appelé Bear Call Spread (BCS)

Cette stratégie demande d’avoir une vue baissière sur le sous-jacent.

Une idée serait de vendre un CALL à nu mais vous connaissez le danger de cette stratégie. Si le titre se retourne à la hausse, votre perte est potentiellement illimitée. Ce n’est vraiment pas ce que l’on recherche quand on est un Trader responsable. Souvenez-vous, Risk first !!

Vendre un CALL est une bonne idée si elle est accompagnée d’un achat de CALL en même temps.

C’est exactement le même principe que le Credit Put spread mais inversé.

Reprenons l’exemple du prix d’une action à 50$.

Vous vendez un CALL 55 échéance 2 mois pour 3.50$

Vous achetez un CALL 60 échéance 2 mois pour 1.80$

Vous allez encaisser une prime de 3.5$ et dépenser 1.80$ soit un crédit de 1.70$ par contrat.

Les chiffres sont à multiplier par 100 car un contrat d’option couvre 100 titres.

Regardons un graphe de P&L (Profit & Loss) pour un CCS.

Votre gain maxi est de 170$ si l’action est en-dessous de 55 à la date d’échéance.

Votre perte maxi est de 330$ maximum peu importe le prix de l’action au-dessus de 60.

Pourquoi cette perte maximum de 330$ ? Voici la formule du CCS

Strike vendu – strike acheté – la prime perçue

(60×100) – (55×100) – (1.70×100) = 330

Lorsque vous vendez un CALL 55 par exemple, votre perte commence dès que le prix de l’action est au-dessus de votre prix d’exercice (ou STRIKE) et ce jusqu’à l’infini. Vous devez déduire de votre perte la prime que vous avez reçue.

Avec une vente de CALL, vous vous engagez à vendre les actions à l’acheteur du CALL, quel que soit son prix au-dessus du STRIKE soit 55 dans le cas présent.

Si vous n’avez pas les actions dans votre portefeuille, vous pourriez être amené à les acheter pourquoi pas à 100$ (ou plus) pour les revendre à 55. Perte sèche par action :

55 – 100 = -45 x 100 actions = -4500$.

En achetant un CALL 60, vous avez le droit d’acheter 60 ce qui peut valoir peut-être 80 sur le marché. Donc dans ce cas, celui qui vous a vendu ce CALL devra vous le vendre pour 60. Vous gagnez 20$ par action x 100 soit 2000$.

Si l’action part effectivement à la hausse de façon très significative, comment calculer votre risque ?

Votre risque maximum est de devoir acheter à 60 ce qui vaudra plus de 60 et de vendre à 55 ce qui vaudra plus de 55.

Vous allez vendre à 55 ce que vous avez acheté 60, vous êtes en négatif de :

5$ par action x 100 titres = -500$ + prime perçue de 170$

Bien sûr les exemples donnés ne sont pas à reproduire à l’identique. Les valeurs des strikes, des différents CALL et PUT sont juste présentées à des fins éducatives.

Ces stratégies faciles demandent de vérifier d’autres paramètres comme l’érosion du temps avec le Thêta, la volatilité du titre par rapport à son indice de référence, de son secteur et bien sûr du marché.

Une volatilité importante est plutôt un bon moment pour prendre ce genre de position car les primes vendues seront plus importantes que les primes achetées

La volatilité impacte plus la prime vendue que la prime achetée car le strike de l’option vendu est plus proche du prix de l’action, ce qu’on l’on appelle A La Monnaie ou At The Money (ATM) en anglais.

Si cela vous semble encore un peu confus, je vous invite à vous initier ou vous perfectionner aux options sur le blog de la bourse sans stress : www.laboursesansstress.com

Vous verrez qu’avec quelques notions de base et un peu d’entrainement, tout cela vous semblera d’une facilité déconcertante.

Continuez de vous former et surtout Trade Safe !!

Michael Rousselle.

NB : Bien que ces stratégies d’options peuvent être à la portée d’un investisseur particulier ayant de la bouteille, je milite que vous ayez du cash disponible en cas d’assignation sur la vente de CALL OU PUT (Lorsque le cours atteint ou descend en-dessous du strike).