Quand vous cherchez à déterminer la valeur intrinsèque d’une action, vous devez prendre en considération les taux d’intérêt, car ils constituent une variable d’ajustement dans la construction et gestion de votre portefeuille.

Le fait que les taux d’intérêt montent ou baissent progressivement, ont un impact immédiat dans la valorisation des actions.

Quels sont les impacts des taux d’intérêt sur le marché actions ? C’est une question à plusieurs séquences que j’ai le plaisir de vous répondre dans cet article. Le moins que je puisse vous dire, c’est que ça va remettre au goût du jour la prime de risque actions si ça devait sentir la patate chaude.

Les actions versus les obligations souveraines

Quand vous investissez sur les actions, gardez à l’esprit qu’elles sont en concurrence avec les obligations souveraines (ou d’États). La différence est double : le risque et le rendement.

Aux yeux des investisseurs, les obligations souveraines sont considérées comme moins risquées que les actions, mais offrent moins de rendement. Le risque de défaut est minime, car l’émetteur de l’obligation est celui qui émet la devise. La liquidité est habituellement importante dans le marché des obligations des pays développés, en particulier pour le T-Bond US à 10 ans qui est le benchmark absolu.

Du côté des actions, le risque est plus important mais offre un meilleur rendement.

Vous aurez donc compris avec les actions que vous aurez besoin d’une espérance de rendement supérieure à celle des obligations en contrepartie d’un risque supplémentaire. En langage financier, on appelle la prime de risque actions ou « Equity Risk Premium ».

Le monde idéal pour les obligations souveraines

Supposons que vous puissiez avoir 4 % de rendement sur du T-Bond US à 10 ans et que l’inflation est de 2 %. Vous avez un rendement réel de 2 %. Autant dire que c’est tout bon pour les obligations souveraines. Que faire à la place ?

Les actions à dividende qui proposent un rendement supérieur à 4 %, constituent la meilleure réponse. Cependant, vous aurez la contrepartie d’une volatilité et le risque entreprise accrus.

Si vous cherchez 8 % de rendement annualisé au cours des cinq prochaines années, vous exigerez une prime de risque actions de 4 % supplémentaire par rapport au rendement sans risque.

Le monde idéal pour les actions

Supposons une décennie plus tard que le rendement du T-Bond US à 10 ans est autour de 1 % et que l’inflation est de 3 % . Vous avez un rendement réel de – 2 %. Cela représente en quelque sorte une perte progressive du pouvoir d’achat.

Une prime de risque actions à 4 % signifie dans cet environnement que vous chercherez des actions avec un rendement nominal 5 %. Autrement dit, vous serez prédisposé à investir sur le marché actions, plus particulièrement sur des prix élevés en comparaison du faible rendement obligataire. Les options alternatives se font rares parce qu’elles n’offrent pas une liquidité similaire à celle du marché actions.

Aparté sur la prime de risque actions

La prime de risque actions est le taux de rendement supplémentaire par rapport au taux de rendement d’une obligation souveraine. Elle dépend de deux paramètres : le taux sans risque, celui du rendement obligataire et le coût des capitaux propres. D’où la formule :

Coût des capitaux propres = Taux sans risque + Prime de risque actions

C’est là où entre en jeu le rendement du T-Bond US à 10 ans. Les analystes et les investisseurs le considèrent comme le taux sans risque de référence. De fait, cela vous donne :

Coût des capitaux propres = Rendement du T-Bond US à 10 ans + Prime de risque actions

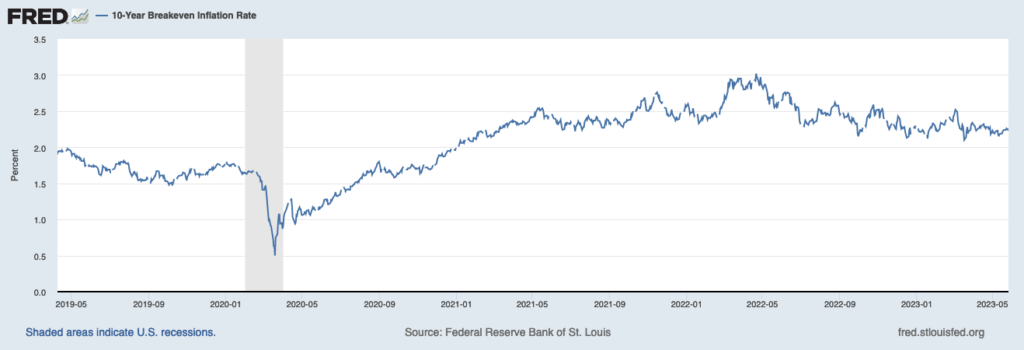

Du 6 août 2020 jusqu’au 26 février 2021, le rendement du T-Bond US à 10 ans est passé de 0,5 % à 1,41 %, soit une hausse de 91 points de base.

Au fur et à mesure que le coût des capitaux propres augmente, la valeur actuelle des actions diminuent. En effet, la valeur actuelle de l’entreprise est égale à ses flux de trésorerie futurs qui sont actualisés par le coût des capitaux propres. Au fur et à mesure que le coût des capitaux propres augmente, sa valeur actuelle diminue.

Pour faire simple, plus le rendement du T-Bond US à 10 ans est élevé, plus le coût des capitaux propres augmente et moins les flux de trésorerie valent aujourd’hui.

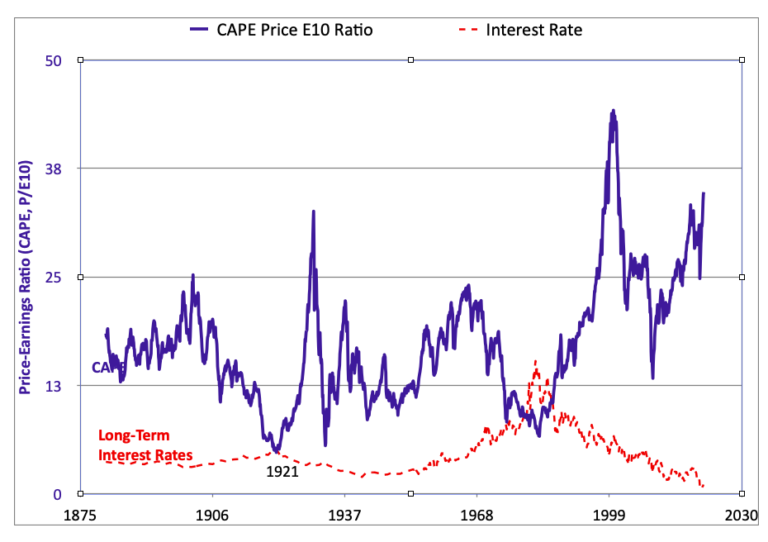

Taux d’intérêt versus Shiller PE

Un graphique vaut mieux qu’un long discours. En bleu, vous avez l’évolution du Shiller PE, le PE ajusté de l’inflation moyenne sur 10 ans. En rouge, celle du rendement du T-Bond US à 10 ans.

Vous remarquerez sur le graphique la corrélation inverse des courbes. Les taux d’intérêt faibles poussent les valorisations vers la planète Mars, et les taux d’intérêt élevées entraînent des valorisations faibles.

Des exceptions existent. Il est arrivé d’avoir à la fois des taux d’intérêt et des valorisations faibles comme dans les années 1940 pendant la seconde Guerre Mondiale et au début des années 1950. Cette période coïncidait à la mise en place du yield curve control. Idem pour le scénario inverse avec des taux d’intérêt et des valorisations élevées au cours des années 1960 avec l’avènement de la Bulle des Nifty Fifty.

Taux d’intérêt sur les différentes catégories d’actions

Faisons le match entre actions de croissance et actions value pour mieux comprendre l’impact des taux d’intérêt sur le marché actions.

Actions de croissance

Les actions de croissance sont des entreprises qui disposent d’un business model stable et une excellente visibilité sur leur croissance. Ce qui a pour conséquence de mettre une prime à la qualité. Dans une environnement de taux d’intérêt faible, elles profitent d’un coût des capitaux propres et une prime de risque actions faibles. D’où leur valeur actualisée élevée sur leur cash flow futur à un horizon de temps lointain.

Mais si les taux d’intérêt remontent trop vite, c’est l’une des catégories d’actions qui souffrira le plus. Pourquoi ?

Parce qu’elles verront leur prime de risque actions s’élever brutalement.

Parce que le futur lointain a moins de valeur si le coût des capitaux propres venaient à augmenter.

Parce que les actions de croissance sont généralement des entreprises qui ne possèdent pas une réserve importante de cash flow et une politique attractive de versement de dividende. De plus, elles sont obligées de réinvestir une bonne partie de leur cash flow pour maintenir leurs attentes de croissance élevées.

Actions value

Les actions value sont souvent dénigrées par leur côté old school. En effet, ce sont généralement des entreprises qui évoluent dans des secteurs matures où le gros de la croissance est déjà passé et distribuent régulièrement un dividende. Boursièrement parlant, elles sont sous-évaluées par rapport à leur valeur intrinsèque, leurs bénéfices et leurs cash flow futurs.

Dans un environnement de taux d’intérêt faibles, les actions value n’ont pas la cote. Le coût des capitaux propres et la prime de risque actions faibles incitent les investisseurs à prendre plus de risque sur les actions de croissance avec la possibilité de faire mieux que leur benchmark.

Cependant, si le coût des capitaux propres augmente, le présent aura plus de valeur que le futur lointain. Les actions de croissance seront sévèrement pénalisées que les actions value. Ces dernières possèdent moins de valeur sur leurs cash flow futurs et leurs valorisations sont moins impactées.

Voilà pourquoi des actions qui étaient à la mode ont pris la foudre de la hausse des taux d’intérêt à l’image des entreprises spécialisées dans les énergies renouvelables.

La hausse des taux d’intérêt, c’est anticiper le retour de l’inflation

Qui dit hausse des taux d’intérêt signifie une anticipation de l’inflation plus forte que prévue. Une politique monétaire accommodante, une politique budgétaire expansionniste et une économie forte, sont les trois sources d’inflation. Pour les deux premières, il n’y a pas de doute. Quant au troisième, c’est dans le pipeline avec quelques incertitudes.

Une coordination de ces trois sources permettrait le retour de l’inflation. Nous savons que la FED souhaite une inflation moyenne de 2 % au cours de la décennie 2020. Ce qui veut dire qu’elle serait prête à la laisser filer au-dessus de ce seuil pendant quelques années. Histoire de rattraper le retard pris au cours de la décennie 2010.

Les anticipations d’inflation à l’horizon de dix ans aux États-Unis ont flambé à la hausse dès le premier CARES Act (Plan de relance suite à la crise du Covid-19) au point de dépasser le seuil de 2 %. Ce qui explique en partie le revirement en faveur des actions value en 2022.

Si ça devait perdurer pendant un bon moment, il ne suffira pas d’acheter aveuglément des actions. La sélectivité sera de mise dans un environnement inflationniste. Les actions value et les actions adossées à des actifs tangibles ont plus de chances de tirer leur épingle du jeu. Les premières auront tendance à offrir un rendement supérieur à l’inflation et à la prime de risque actions. Quant aux secondes, les actifs tangibles possèdent une valeur intrinsèque quel que soit leur usage. En période d’inflation où la monnaie perd de sa valeur, elles constituent une protection idéale.

Par ailleurs, pensez aussi à sélectionner des entreprises qui possèdent un bilan financier de haute qualité avec un cash flow important et une meilleure exploitation de ses actifs. Elles vous serviront de boucliers pour limiter la casse dans l’éventualité d’un stress sur les marchés financiers.

En résumé

Ayez l’œil sur ces deux graphiques.

Si le rendement du T-Bond US à 10 ans devait être largement supérieur à celui du S&P 500 (ce qui est le cas actuellement), ça risque d’être tendu pour le compartiment actions. La pression à la baisse sera colossale sur leurs valorisations, en particulier pour les actions de croissance les plus plébiscitées des investisseurs.

À l’inverse si vous pensez que les taux d’intérêt resteront bas pendant plusieurs décennies à cause du niveau élevé d’endettement des États et des agents économiques, vous pouvez affirmer que ce qui est cher restera cher pendant longtemps. Les mégatendances en place auront les faveurs. L’innovation technologique ne s’arrêtera pas. Contrairement aux idées reçues, la réglementation pour réduire le monopole des GAFA serait un accélérateur plutôt qu’un frein.

Néanmoins, l’écart de performance entre actions de croissance et actions value va se réduire. Pourquoi ?

Parce que les taux d’intérêt ne baisseront pas autant qu’auparavant, car nous sommes déjà très bas au niveau nominal. Selon Jim Rickards dans The Road to The Ruin, les taux d’intérêts réels négatifs sont dans le pipeline de la FED. Ce que le regretté Donald Trump désirait tant.

N’oubliez pas les flux de capitaux mondiaux

Ce qui est encore flagrant, c’est que L’Europe (en excluant le luxe) et le Japon sont value dans l’âme malgré des taux d’intérêt extrêmement bas. Cela s’explique par une composante importante des secteurs de la vieille économie dans leurs indices : finance traditionnelle, industrie, énergie, matériaux de base, consommation de base. Ils ne profitent donc pas des taux d’intérêt bas et sont pénalisés également par la dépendance des valorisations aux flux de capitaux mondiaux.

Tout se joue sur la valeur du dollar avec la prise en compte de la politique monétaire de la FED et budgétaire de la Maison Blanche.

Si elle est forte, les flux de capitaux irrigueront vers les actions américaines et leurs valorisations tendront à être élevées. Si elle est faible (c’est que je pense), les flux de capitaux couleront à flot sur les actions émergentes et européennes avec un pari plus osé pour la Chine et ses voisins.

Il n’est pas sûr que l’Europe profite pleinement de la croissance chinoise dont le modèle économique sera plus orienté vers la demande intérieure. Achetez des actions industrielles du Vieux Continent n’offrirait pas le momentum comme nous l’avons connu dans le passé.