Quand j’investis sur les actions européennes, je me plains de beaucoup de choses.

La liquidité parce que certaines big cap européennes possèdent des volumes d’échanges inférieurs à ceux des small caps américaines. Cela étant dit, elle n’est pas une fin en soi.

La disparité sectorielle parce que c’est le SMIC sur certains secteurs. À mon goût, il y a trop de valeurs financières et cycliques.

Le fait que les États sont actionnaires dans certaines entreprises, me gênent amplement. Ils peuvent remettre en cause du jour au lendemain leur politique stratégique.

Mais s’il y a une chose qui me plaise le plus, c’est leur politique de distribution de dividende. Le match entre actions européennes versus actions américaines à ce sujet est en faveur des secondes. Celles-ci ont compris que le dividende est un sacro-saint de l’actionnaire de long terme. On a tendance à oublier que le dividende est aussi une marque de confiance de l’entreprise pour son futur.

Le faible historique de cotation des indices européens peut expliquer la difficulté de trouver des aristocrates à dividende. Du coup, je vous fais une sélection des 10 meilleures actions européennes pour préparer votre retraite en prenant comme critères :

- Un business model qui possède un avantage compétitif durable

- Un bilan financier solide : endettement raisonnable, croissance du chiffre d’affaire et des bénéfices sur 5 à 10 ans

- Un cash flow solide

- Un dividende qui augmente chaque année ou stable dans le pire des cas sur une série d’au moins 10 années consécutives

- En cas de baisse du dividende, l’entreprise doit le relever rapidement à un niveau supérieur aux années précédentes

- Un payout ratio ≤ 80-90 % en temps normal. Si ce n’est pas le cas, c’est le free cash flow qui sera le dernier garde-fou.

Avant d’aller plus loin, il serait utile de vous expliquer pourquoi investir sur les actions européennes est soumis à un certain point aux ordres de Wall Street.

Les actions européennes sous la loi de Wall Street

Il faudra vous habituer pour longtemps. Même si le dollar perd son statut de devise de référence international, Wall Street aura toujours une longueur d’avance sur les marchés financiers. Les premières places européennes peinent à dépasser les 5 % de capitalisation boursière mondiale.

En matière de mouvement des prix, les indices européens ont tendance à suivre ce qui se passe à Wall Street. D’où le dicton Quand Wall Street tousse, les autres s’enrhument.

Celles ou ceux qui échangent quotidiennement des titres sur les actions européennes sont majoritairement des investisseurs institutionnels américains. S’il y a un pépin financier aux États-Unis, croyez-moi que les actions européennes baisseront en premier lieu. Vous criez à l’injustice et pourtant c’est une réalité à accepter

Dans un stress financier, on vend ce qu’on peut et non ce qu’on veut. Par exemple, lorsque des hedge funds aux États-Unis doivent faire face à des appels de marge sur le contrat à terme sur le pétrole, leur premier réflexe sera de vendre les actions européennes – non parce qu’ils détestent les actions européennes, mais parce que les actions européennes sont liquides et faciles à échanger pour faire du cash. Ce cash va augmenter leurs appels de marge.

Les deux marchés sont différents. La corrélation n’existe pas habituellement, mais dans des conditions exceptionnelles, elle peut exister d’une façon brutale.

Vous voilà donc averti si vous avez l’intention de construire un portefeuille d’actions européennes. À présent, place à mon top 10.

#10 Pernod Ricard

Fondé en décembre 1975 suite à la fusion entre le distillateur Pernod et le géant du pastis Ricard, Pernod Ricard (RI) est le numéro deux mondial du marché des vins et spiritueux derrière Diageo. Pour consolider le marché au début des années 1990, l’entreprise familiale multiplie les acquisitions externes en mettant la main sur les groupes Vin & Spirit, Allied Domecq, Seagram, etc. Cela lui permet d’être présent dans plus de 160 pays et agrandir son portefeuille de marques telles que Ballantine’s, Absolut, Malibu, Jameson, Absolut Vodka, etc.

Cette course frénétique sur des acquisitions lui a valu d’augmenter son endettement au cours des années 2000 et des reproches en 2018 d’un fond activiste américain Elliott qui juge sa performance opérationnelle et financière médiocre par rapport au numéro un mondial Diageo.

La répartition de son chiffre d’affaires est relativement équilibrée par zone géographique. Par segment de produits, Pernod Ricard est dépendant de ses marques premium à plus de 60 % de son chiffre d’affaires. Son omniprésence à l’international lui vaut d’être pénalisée par les effets de change.

Boursièrement parlant, Pernod Ricard avait augmenté son dividende chaque année depuis l’exercice 2008/2009, période à laquelle l’entreprise l’avait baissé suite à la crise des subprimes.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, Pernod Ricard a retenu la leçon en prenant soin de son bilan financier et en adoptant la pédale douce sur les acquisitions pour devenir l’une des meilleures actions de la cote européenne.

- BPA et dividende Juin 2007 : 3,65 et 1,32 €

- BPA et dividende Juin 2008 : 3,92 et 0,5 €

- BPA et dividende Juin 2009 : 3,59 et 1,34 €

- BPA et dividende Juin 2010 : 3,94 et 1,44 €

La baisse du dividende lors de l’exercice 2008/2009 est liée à son endettement élevé de l’époque et la sagesse familiale. À la prochaine crise, on pensait que Pernod Ricard semblerait être mieux armé financièrement. Mais lors de la crise du Covid, elle a été contrainte de le diminuer, et ce, malgré un payout ratio solide et de bons relais de croissance sur le papier. Cela étant dit, par la suite, Pernod Ricard a relevé le dividende au-dessus des niveaux pré-Covid.

#9 Campari Group

Investir dans les actions italiennes n’est pas très populaire par les temps qui courent. Les frais de courtage sont excessivement chers. Pourtant, vous pouvez trouver quelques pépites. Campari Group (CPR) est un des candidats idéals. C’est l’équivalent du Pernod Ricard italien en taille modeste.

Plutôt de se faire croquer par un concurrent, Campari Group se lance dans la course aux acquisitions externes pour exister sur l’échiquier mondial des vins et spiritueux. L’entreprise familiale rachète des marques telles que Cynar, Crodino, Lemonsoda, Oransoda, Ouzo, Skyy Vodka, Aperol, Glen Grant, Wild Turkey, Frangelico, Appleton Estate, Bulldog Gin ou encore Le Grand Marinier. Cela lui permet d’avoir un portefeuille de 50 marques qui sont distribuées dans plus de 190 pays.

Campari Group fait son bonhomme de chemin face aux mastodontes en mettant la priorité sur les spiritueux. Son business model tourne principalement autour de trois piliers : Marques à priorité mondiale à 60 % de son chiffre d’affaires, Marques à priorité régionale à 24 % et Marques à priorité locale à 8 %. Le solde restant est consacré à des marchés spécifiques. Campari Group cherche le juste milieu entre croissance organique et externe.

L’Amérique représente environ 45 % de ses ventes avec une forte contribution des États-Unis. L’Europe du Sud, Moyen-Orient et Afrique pour 28 %. L’Europe du Nord, Centrale et de l’Est pour 20 %. L’Asie Pacifique pour 7 %. Son omniprésence à l’international lui vaut d’être pénalisée par les effets de change.

Boursièrement parlant, Campari Group ne possède pas une politique de dividende généreuse envers les actionnaires. Sur son site officiel, il revoit le montant du dividende de temps à autre. Cela a le mérite d’avoir un dividende solide à long terme. L’autre point positif est son cash flow de guerre pour continuer ses acquisitions. En 2005 et 2017, Campari Group a eu recours à des split respectivement de 10 et 2 pour améliorer la liquidité sur les marchés.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, Campari Group a réellement souffert, mais a tenu le coup en préservant un niveau de cash flow important. Il s’est même autorisé à augmenter modestement son dividende.

- BPA et dividende 2007 : 0,215 et 0,028 €

- BPA et dividende 2008 : 0,22 et 0,028 €

- BPA et dividende 2009 : 0,12 et 0,03 €

- BPA et dividende 2010 : 0,135 et 0,03 €

Campari Group a poursuivi son ascension en augmentant son chiffre d’affaires sur les onze des treize dernières années depuis 2008. Son BPA n’a pas eu la même trajectoire au cours de cette période. Néanmoins, cela n’enlève pas sur les qualités intrinsèques de l’entreprise italienne. Ses produits trouveront preneur même en temps de crise et avec modération.

#8 Novartis

La Suisse est petite par la taille mais possède une industrie qui n’a rien à envier à celle de l’Allemagne. Elle dispose d’un savoir-faire qui arrive à l’exporter partout dans le monde. Né de la fusion entre Ciba-Geigy et Sandoz, le géant pharmaceutique Novartis (NOVN) en est un symbole. Il se délaisse des activités chimiques de Ciba-Geigy pour se recentrer sur la santé moins sensible aux aléas du cycle économique.

Le business model de Novartis est axé sur le pôle de médicaments innovants et les activités de Sandoz respectivement à 82 et 18 %. Il dispose d’un pipeline riche en blockbusters : Consentyx, Entresto, Glivec, Diovan, Lucentis, Sandostatin, Exforge, Voltaren, etc.

Novartis est présent à l’international. Les États-Unis occupent 35 % son chiffre d’affaires. L’Europe pour 36,5 % avec une part importante en Allemagne et en France. L’Asie-Afrique-Pacifique pour 15 %. Le Japon pour 5,5 %. Le Canada et Amérique Latine pour 7 %. Sans surprise, il n’est pas épargné par le risque de change.

Au cours de l’année 2019, Novartis a décidé de se recentrer sur ses activités les médicaments pharmaceutiques. D’une part, il a lancé en un spin-off sur Alcon pour que ce dernier soit libre d’exprimer son talent. D’autre part, il s’est renforcé avec The Medicines Company dans le traitement du cholestérol et Xiidra dans les produits ophtalmologiques.

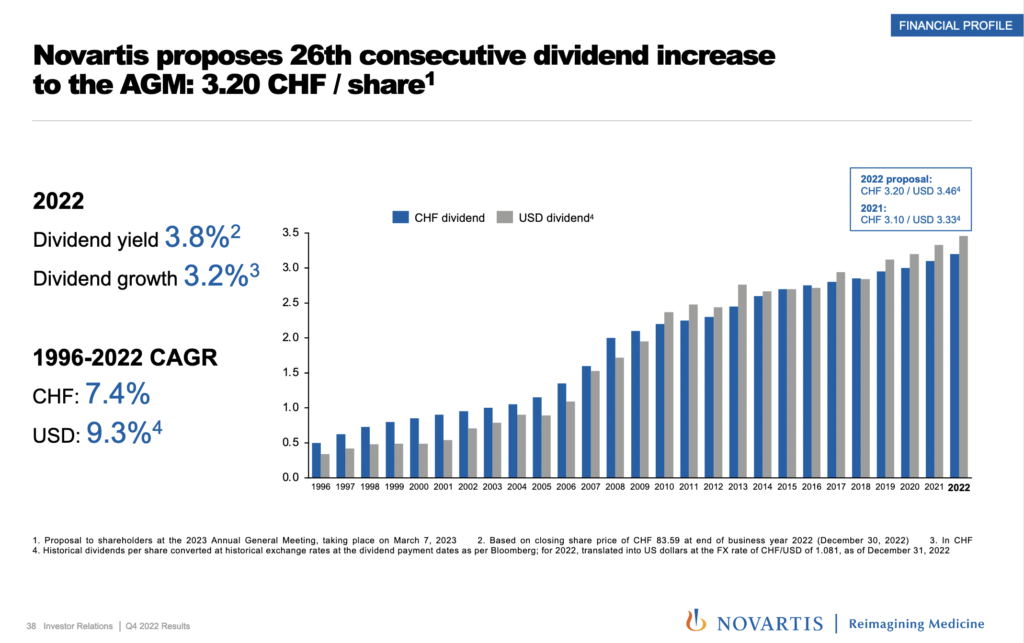

Boursièrement parlant, Novartis possède une politique du dividende claire et nette. L’entreprise suisse verse un dividende en croissance chaque année en francs suisses. C’est une habitude depuis 1996. Il a de quoi faire avec un cash flow de guerre.

Comme je l’ai dit avec Johnson & Johnson, le secteur de la santé sera au cœur des attentions. Les relais de croissance comme le vieillissement de la population, la santé environnementale ou encore les mutations du travail sont des enjeux difficiles à ignorer. Les élites politiques et financières ne peuvent pas faire comme si de rien n’était. Le Covid-19 est un avertissement de la fragilité de notre système de santé.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, on peut dire que tout roule pour le dividende de Novartis.

- BPA et dividende 2007 : 5,13 $ et 1,6 CHF

- BPA et dividende 2008 : 3,59 $ et 2 CHF

- BPA et dividende 2009 : 3,69 $ et 2,1 CHF

- BPA et dividende 2010 : 4,26 $ et 2,2 CHF

Si vous achetez une action européenne sans que l’État s’emmêle de la pérennité de son dividende, Novartis est la proie idéale. Elle a les atouts d’être l’équivalent du Nestlé de la santé et moins perméable au cycle économique.

#7 Sanofi

Tout comme Novartis, Sanofi (SAN) fait partie des géants de l’industrie pharmaceutique. L’entreprise a fait la course aux acquisitions pour grandir en taille telles que Genzyme, Ablynx, Bioveractiv, etc.

Son business model est quelque peu chamboulé. En décembre 2019, Sanofi fait deux choix forts. Premièrement, il décide de séparer ses activités en trois branches : Médecine de Spécialités, Vaccins et Médecine Générale. Deuxièmement, sa branche Santé Public pourrait faire l’objet d’un spin-off pour gagner en autonomie. Ses médicaments phares sont le Doliprane, Lantus, Allegra, Praluent, etc.

Sanofi possède une présence internationale avec un chiffre d’affaires dépendant des États-Unis et de l’Europe. La part de l’Asie est en croissance grâce à la Chine.

Boursièrement parlant, Sanofi a toujours augmenté son dividende chaque année au cours du XXIème siècle. Le seul bémol est que sa rentabilité s’est nettement érodée par rapport ses concurrents. Ce qui explique probablement le recentrage de ses activités. Le payout ratio reste sous contrôle. Et même en cas de dérapage à court terme, le groupe pharmaceutique diposait de suffisamment de cash flow pour couvrir le versement de son dividende.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, Sanofi s’est autorisé à relever son dividende au grand dam de l’élite politique de l’époque.

- BPA et dividende 2007 : 3,89 et 2,07 €

- BPA et dividende 2008 : 2,94 et 2,2 €

- BPA et dividende 2009 : 4,03 et 2,4 €

- BPA et dividende 2010 : 4,19 et 2,5 €

Pour un investisseur français qui cherche une valeur européenne de fond de portefeuille, Sanofi en fait partie bien malgré un blockbuster moins garni que ses concurrents américains, et une dépendance de certains médicaments comme le Dupixent.

#6 Hermès International

Si je devais trancher entre LVMH, Kering et Hermès International dans le secteur du luxe, je trancherais pour le sellier. En effet, Hermès (RMS) a su maintenir son authenticité pour grandir en taille. Il a privilégié la croissance organique au contraire de ses rivaux parisiens. Cela lui permet de générer des profits et cash flow sans abuser de l’endettement.

Ses principaux moteurs de croissance sont la maroquinerie et les vêtements & accessoire pour 46 et 25 % de son chiffre d’affaires. Au niveau géographique, l’Asie-Pacifique représente 47 % de ses ventes tandis que l’Europe, les Amériques, le Japon et Autres contribuent respectivement pour 24, 16, 11 et 2 %.

Hermès profite de l’émergence de la classe moyenne asiatique somme toute élitiste. Sur les dix prochaines années, elle pourrait doubler en taille. Par ailleurs, le sellier profiterait du développement de la digitalisation dans le plus grand continent du monde. Avec la technologie 5G et l’internet des objets connectés, la digitalisation de l’économie va s’accélérer à vitesse grand V.

Boursièrement parlant, Hermès avait toujours augmenté son dividende chaque année au cours du XXIème siècle. Suite à la crise du Covid-19, il a prévu de le maintenir au même niveau que l’année dernière à 4,55 euros.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, on a l’impression que Hermès a à peine vu la crise.

- BPA et dividende 2007 : 2,71 et 1 €

- BPA et dividende 2008 : 2,76 et 1,03 €

- BPA et dividende 2009 : 2,74 et 1,05 €

- BPA et dividende 2010 : 4,01 et 1,5 €

Dans le secteur de la consommation cyclique, Hermès International est sans doute l’une des meilleures actions européennes. Comme le sellier accumule beaucoup de cash flow et possède une miette de dette, il lui arrive de verser un dividende exceptionnel.

#5 Diageo

Né de la fusion entre Guinness PLC et Grand Metropolitan en 1997, Diageo (DGE) est le leader mondial des vins et spiritueux. Son recentrage vers les spiritueux lui a valu de céder des marques telles que Géant Vert, Old El Paso, Häagen-Dazs et la chaîne de restaurants Burger King.

Comme tous ses concurrents, Diageo a fait le rush sur les acquisitions pour augmenter ses parts de marché. Son flemme britannique fait que son portefeuille de marques est très porté par le whisky avec Johnny Walker, J&B, Bell’s, Buchanan’s, Oban, Windsor, etc. Il n’est pas en reste avec le rhum, la vodka, le gin, les liqueurs. Le marché des spiritueux représente environ 80 % de son chiffre d’affaires. D’autre part, il possède aussi quelques marques de bières (14 %) dont la plus célèbre, Guinness.

L’Amérique du Nord représente plus de 39 % de son chiffre d’affaires. Suivent l’Europe et l’Asie Pacifique à 21 et 19 %. L’Afrique à 11 %. L’Amérique Latine & Caraïbes à 10 %.

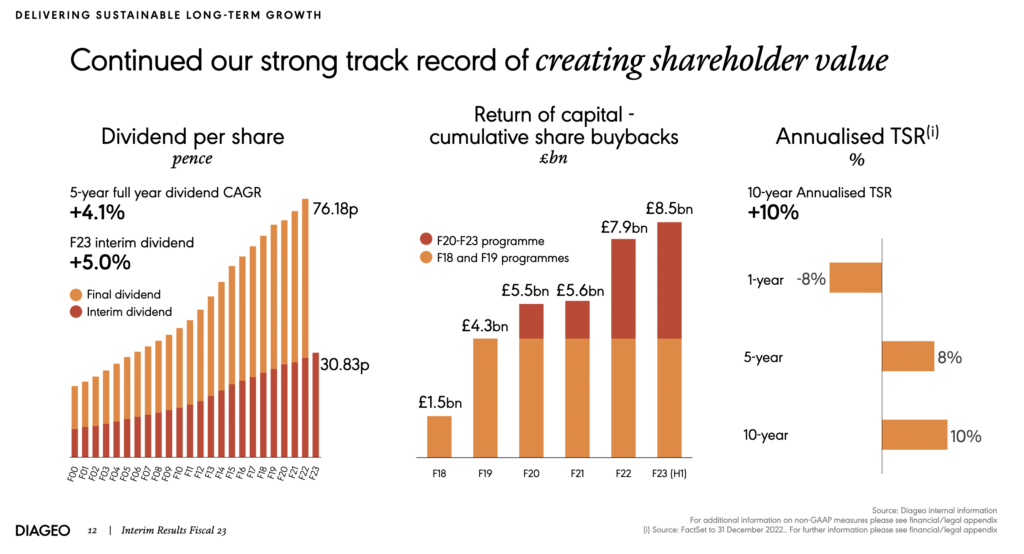

Boursièrement parlant, Diageo a toujours augmenté son dividende en livre sterling chaque année depuis son existence. Sur les cinq dernières années, la croissance de son chiffre d’affaires, des bénéfices et du cash flow suivent une tendance haussière. Ce qui assure la pérennité du dividende. En revanche, sa dette vaut 6 fois son free cash flow.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, les boissons alcoolisées semblent être le meilleur remède pour panser ses plaies.

- BPA et dividende 2007 : 0,55 et 0,327 £

- BPA et dividende 2008 : 0,586 et 0,3435 £

- BPA et dividende 2009 : 0,644 et 0,361 £

- BPA et dividende 2010 : 0,654 et 0,381 £

Crise ou pas, les investisseurs britanniques ont compris que Diageo est une action à conserver à vie. On portera une attention sur sa dette, mais l’entreprise pourrait vendre des marques non stratégiques le cas échéant.

#4 Unilever

Unilever (ULVR) a vu le jour le 1er janvier 1930 suite à la fusion du spécialiste de la margarine Margarine Unie et de la société de savon Lever Brothers. En associant les contractions Unie et Lever, ça vous donne Unilever comme nouvelle entité. Son activité tourne autour des produits de soin et beauté pour 43 % du chiffre d’affaires, l’alimentation pour 36 %, et des produits ménagers pour linge et maison pour 21 %.

Unilever est présent dans 190 pays et fait 60 % de son chiffre d’affaires dans les pays émergents. Ce qui est rare pour une entreprise occidentale, mais concernant le groupe néerlando-britannique, il ne constitue pas une surprise en raison de son histoire. Son portefeuille de marques a de l’allure :

- Produits de soin et beauté : Axe, Dove, Rexona, Clear, Fair & Lovely, Smile, Lux, Vaseline, Lifebuoy, Sunsilk, etc.

- Alimentation : Knorr, Lipton, Magnum, Pure Leaf, Ben & Jerry’s, Carte d’Or, Maille, Solero, etc.

- Produits ménagers pour linge et maison : Sun, Cif, Domestos, Day 2, Surf, Omo, Coral, Skip, etc.

Boursièrement parlant, Unilever est coté sur trois places financières à Amsterdam, Londres et New York. Le dividende de référence est celui coté en euros. Depuis le dernier trimestre 2009, le versement se fait sur une base trimestrielle. À ce jour, Unilever a augmenté son dividende chaque année depuis 2010. Son payout ratio tourne autour de 57 %. Son free cash flow lui autorise une marge de sécurité pour une prochaine hausse. Au niveau de l’endettement, le ratio dette/EBITDA est en-dessous de 3.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, Unilever a vu ses bénéfices diminuer de plus de 30 %. La baisse du dividende en 2009 s’explique par le changement de versement en base trimestrielle.

- BPA et dividende 2007 : 1,31 et 0,5 €

- BPA et dividende 2008 : 1,73 et 0,51 €

- BPA et dividende 2009 : 1,17 et 0,27 €

- BPA et dividende 2010 : 1,46 et 0,82 €

Les investisseurs néerlandais considèrent avec Royal Dutch Shell comme une action de fond de portefeuille. En temps de crise, vous aurez toujours besoin de manger, boire, se laver et prendre soin de votre habitation.

#3 L’Oréal

L’Oréal (OR) est une action européenne qui la vaut bien par sa position de leader mondial des cosmétiques. Présent dans 150 pays avec 36 marques, l’empire familiale a profité pleinement de la mondialisation via l’élitisme de la classe moyenne dans les pays émergents. Son business model est focalisé sur les Produits Grand Public pour 29 % de son chiffre d’affaires, L’Oréal Luxe pour 36 %, les Produits Professionnels pour 11 % et la Cosmétique Active pour 24 %. Tout comme Hermès International, L’Oréal possède le potentiel d’exploiter la vague de la digitalisation.

Si ses produits ont tant de succès, c’est grâce à leur renommée mondiale et la présence dans plusieurs enseignes de distribution, de salons de coiffure et de centres de beauté. On ne passe pas inaperçu avec des marques uniques telles que :

- L’Oréal Paris, Maybelline, Garnier pour les Produits Grand Public

- Lancôme, Yves Saint-Laurent, Cacharel, Giorgio Armani Beauty, Diesel pour L’Oréal Luxe

- L’Oréal Professionnel Paris, Matrix, Redken pour les Produits Professionnels

- Vichy, CeraVe, Décleor Paris, La Roche Posay pour la Cosmétique Active

Au niveau géographique, les pays développés et les pays émergents occupent respectivement 76 et 24 % de son chiffre d’affaires.

Boursièrement, L’Oréal est une entreprise qui possède des ratios de rentabilité qui donne envie aux investisseurs à la Warren Buffett. Sa dette est inférieure à son free cash flow. De quoi dormir tranquille. Son dividende était sur une série d’année de croissance depuis 2000. Malheureusement, le dividende a mauvaise réputation en France. Sous la pression politique, le leader mondial de la cosmétique s’est résolu à le maintenir par rapport à l’année précédente.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, L’Oréal l’a à peine senti. Les consommateurs sont disposés à se plaisir pour se faire une beauté à des prix accessibles.

- BPA et dividende 2007 : 3,36 et 1,38 €

- BPA et dividende 2008 : 3,49 et 1,44 €

- BPA et dividende 2009 : 3,42 et 1,5 €

- BPA et dividende 2010 : 4,01 et 1,8 €

Si je m’adresse à des femmes qui veulent investir en Bourse, L’Oréal est une valeur que je recommande à mettre en fond de portefeuille. Elle le vaut bien mais ce serait sympathique de l’acheter à un prix ordinaire.

#2 Air Liquide

Air Liquide (XPAR :AI) n’est pas très loin d’être la meilleure action européenne. Vous devez faire preuve de patience pour l’acheter à un prix raisonnable. Air Liquide est l’un des rares symboles de l’industrie française à conserver son leadership mondial dans le domaine des gaz industriels. Les barrières à l’entrée sont élevées et surtout structurelles, car son savoir-faire technique est difficilement copiable par les nouveaux concurrents.

Si Air Liquide est une entreprise résiliente en temps de crise, c’est grâce à la maîtrise de ses coûts et son savoir-technique. Ils lui permettent d’engranger des contrats sur longue durée et améliorer son taux de rétention client.

Son business model tourne autour de six branches d’activité :

- Grande Industrie pour 35 % du chiffre d’affaires : métallurgie, chimie, raffinage et énergie

- Industrie marchand pour 38 % du chiffre d’affaires : approvisionnement de gaz adapté aux besoins des clients (automobile, alimentation, pharmacie, technologie, etc.)

- Santé pour 13 % du chiffre d’affaires : services à domicile, hôpitaux, cabinets médicaux

- Électronique pour 9 % du chiffre d’affaires : semi-conducteurs, écrans plats, solaire photovoltaïque

- Ingénierie et Construction pour 2 % du chiffre d’affaires : solutions technologiques de production de gaz industriels

- Marchés Globaux et Technologie pour 3 % du chiffre d’affaires : solutions technologiques pour la transition énergétique

Air Liquide est présent dans 73 pays. Après avoir été derrière les Amériques (36 % du chiffre d’affaires) suite à l’acquisition d’Airgas, l’Europe reprend le leadership à hauteur de 38 % du chiffre d’affaires. Tandis que l’Asie-Pacifique et le Moyen-Orient & Afrique représentent respectivement 18 % et 8 %.

Boursièrement, Air Liquide se fait remarquer par sa stabilité à dégager des bénéfices en croissance dans des proportions raisonnables et accumuler du cash flow. Sa politique de distribution conservatrice lui permet d’avoir une marge de sécurité pour augmenter aisément le dividende. Néanmoins, Air Liquide n’augmente pas forcément son dividende chaque année à cause de cette politique conservatrice.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, cela coule douce pour Air Liquide. (Les dividendes 2007 à 2010 ne tiennent pas compte des attribution gratuites d’action)

- BPA et dividende 2007 : 3,27 et 2,05 €

- BPA et dividende 2008 : 3,62 et 2,25 €

- BPA et dividende 2009 : 3,64 et 2,25 €

- BPA et dividende 2010 : 4,11 et 2,35 €

Explorez l’idée de choisir Air Liquide comme votre premier investissement en Bourse. Bien que cela ne soit pas un conseil formel, cette décision pourrait être le premier pas vers un portefeuille à la fois apaisant et rentable.

#1 Nestlé

Avec plus de 150 ans d’histoire, Nestlé (NESN) est une entreprise qui compte dans le cœur des consommateurs du monde entier. L’entreprise suisse est présente dans 187 pays. Elle a construit sa légende grâce à des marques iconiques telles que :

- Gerber, Cerelac, NatureNes dans la nutrition infantile

- Perrier, S.Pellegrino, Pure Life dans l’eau en bouteille

- Nesquick, Cheerios, Chocapic, Lion Cereals, Cookie Crisps dans les céréales

- KitKat, Quality Street, Smarties, Les Recettes de l’Atelier dans les chocolats et confiseries

- Nescafé, Nespresso, Dolce Gusto dans les cafés

- Hertha, Maggi, Buitoni, Jack’s, Thomy dans les aliments culinaires, réfrigérés et surgelés

- Nestea, Milo, Nesquick dans les boissons

- Häagen-Dazs, Dreyer’s, Extreme, Mövenpick dans les glaces

- Purina dans la nourriture pour animaux

- Nido, La Laitière, Coffee Mate dans les produits laitiers

- Boost, Nutren Junior, Resource, Peptamen dans les produits de santé

L’Amérique du Nord représente 28 % de son chiffre d’affaires. Dans le top 5 des pays les plus contributeurs, il y a les États-Unis qui sont loin devant la Chine, la France, le Royaume-Uni et le Mexique. En Europe, la France reste en pôle position en raison de sa présence historique depuis 1868.

Boursièrement parlant, Nestlé possède un bilan financier solide. Le niveau de son cash flow opérationnel lui permet d’assurer ses arrières sur le versement de son dividende. En 2022, le bénéfice a sensiblement baissé, mais cela s’explique par la cession de ses plus-values réalisées de sur L’Oréal en 2021. Cependant, les ratios d’endettement n’incitent pas à l’inquiétude. Ceux de la rentabilité sont honorables dans un environnement de croissance molle.

Le dividende de Nestlé est en hausse pour la vingt-huitième année consécutive. Il rentre officiellement dans le club des aristocrates à dividende. Depuis 1959, année où ses premières actions sont émises sur le marché, l’entreprise suisse a toujours versé un dividende et ne l’a jamais baissé.

Lors de la dernière récession suite à l’éclatement de la bulle des subprimes, Nestlé a souffert en 2008 puis s’est relevé progressivement en renouant avec son BPA d’avant-crise en 2011.

- BPA et dividende 2007 : 2,76 et 1,22 CHF

- BPA et dividende 2008 : 1,99 et 1,4 CHF

- BPA et dividende 2009 : 2,58 et 1,6 CHF

- BPA et dividende 2010 : 2,6 et 1,85 CHF

Parmi les meilleures actions du Vieux Continent, Nestlé (XSWX : NESN) est le best in class. Un business simple à comprendre, une position de leader mondial dans son domaine, un bilan financier solide militent qu’elle fasse partie des piliers de votre portefeuille.

Où acheter ces actions européennes ?

Saxo Banque est l’un des principaux courtiers en ligne en France qui vous offre la possibilité d’investir sur de nombreux marchés internationaux en Europe, Amérique du Nord et en Asie. Depuis le 15 janvier 2024, Saxo Banque vient de baisser les tarifs de la plupart de ses produits financiers.

Sur les actions américaines, vous pouvez maintenant investir à partir de 1$ contre 8$ l’année dernière. En Europe, les frais de courtage ont baissé de 75 % pour les actions allemandes, finlandaises ou italiennes. Pour les actions françaises, ce sera à partir de 2€ quel que soit le montant investi.

Saxo propose un programme de parrainage en vous offrant 500€ de frais de courtage offert sous certaines conditions. Pour profiter du bonus, vous pouvez vous inscrire en cliquant sur ce lien.

Points clés à retenir sur les actions européennes

On pourra toujours reprocher aux actions européennes de ne pas avoir une flexibilité sur leur politique de dividende. Est-ce un handicap ? Oui, car les investisseurs privilégieront Wall Street. Non, car c’est culturel dans la façon d’allouer leur capital. Dans certains pays européens, le dividende est victime de son paradigme idéologique, en particulier en France et en Belgique. C’est pour cette raison que LVMH et EssilorLuxottica ont été contraints de baisser leur dividende respectif. Ce qui coûte leur place dans le club des aristocrates européens à dividende.

Quand vous achetez des actions européennes, les conditions de marché sont disparates par rapport à celles de Wall Street. Dans les indices de la zone euro comme le CAC 40, le DAX, le BEL 20 ou l’AEX par exemple, il y a quelques valeurs qui font la majorité des volumes d’échange.

Secteur par secteur, vous avez moins de choix. Rien que dans la consommation défensive, j’étais sidéré de la faible densité dans les indices européens.

Fort heureusement, il est possible de trouver des actions européennes pour préparer votre retraite en Bourse. Néanmoins, la liste n’a pas été facile à réaliser parce que le Covid-19 a tout remis en cause. C’est pour cela que je termine par une citation mi-figue mi-raisin qui m’est propre :

Avec les actions européennes, c’est business as usual quant tout va bien, mais politiquement incorrect en temps de crise.

Disclosure : L’auteur détient des actions ULVR, AI et NESN. Les informations, opinions et graphiques sont le reflet de mes convictions et utilisés à vocation pédagogique. La précision des informations apportée n’est pas garantie à 100 %. Tout lecteur doit faire sa propre opinion en faisant des recherches complémentaires afin de déterminer quelles sont les meilleures opportunités d’investissement à son profit. Vous assumez la responsabilité de toute décision prise suite à la lecture de l’article. DivOption Zen (dont le fondateur) se désengage de toute responsabilité sur vos actions et vos décisions.