Investir en actions à long terme, c’est aussi l’art de maîtriser l’analyse fondamentale à travers les données comptables et de valorisation. Les chiffres en absolue n’ont pas d’importance. Ce qui compte, c’est de les analyser sur plusieurs années pour savoir si l’entreprise est capable d’augmenter sa profitabilité, sa rentabilité et son cash flow. Si tel est le cas, vous avez une belle affaire devant vous.

En démarrant par le compte de résultat, le bilan actifs-passifs, le tableau de flux de trésorerie et ainsi de suite, je vous dévoile les 104 ratios et éléments financiers que vous avez besoin de connaître pour améliorer vos compétences d’investisseur.

Les éléments financiers du compte de résultat

| Chiffre d’affaires |

| – Coût des biens vendus ou de marchandises |

| = Résultat brut |

| – Charges d’exploitation |

| + Produit d’exploitation |

| = Résultat d’exploitation |

| – Charges financières |

| + Produits financiers |

| = Résultat financier |

| – Impôts sur les bénéfices |

| = Résultat net : Bénéfice ou perte |

| BPA (Bénéfice par action) |

Le compte de résultat est un document comptable qui récapitule l’ensemble des revenus et des charges pour une période déterminée et aboutit à un résultat net, soit un bénéfice ou une perte. Financièrement parlant, il retrace la performance annuelle de l’entreprise, plus précisément sa profitabilité. En faisant une équivalence avec le sport collectif, c’est en quelque sorte le score du match selon Christophe Thibierge, auteur du livre Comprendre Toute la Finance.

Dans les charges d’exploitation, vous trouverez les frais commerciaux, généraux et administratifs, la recherche & développement, les dépréciations ou dotations aux amortissement/provisions. Concernant les charges financières, elles comprennent les charges d’intérêts, les provisions financières, les pertes sur cession d’actifs.

#1 Chiffre d’affaires

C’est la rentrée d’argent réalisée par l’entreprise grâce au volume de ventes des biens ou de service sur une période déterminée. C’est l’un des chiffres importants pour analyser un compte de résultat mais il ne dit pas tout.

#2 Coût des biens vendus ou de marchandise

C’est le coût global pour vendre un bien ou un service. Il comprend le coût des matières premières pour la fabrication d’un ou de plusieurs produits, le coût de stockage et d’approvisionnement.

#3 Résultat brut

C’est la rentrée d’argent générée par les activités de l’entreprise après déduction du coût des biens vendus. En France, il fait référence à la valeur ajoutée.

Télécharger gratuitement le TOP 10 des meilleures actions à dividendes

Pas de spams. Vous pouvez vous désabonner à tout moment. Politique de confidentialité

#4 Charges d’exploitation

Ce sont des dépenses nécessaires à la compétitivité économique de l’entreprise. Parmi ses dépenses, il y a les frais commerciaux, administratifs et généraux, les dépréciations liées à des investissements et éventuellement la R&D (Recherche et Développement).

Gardez un oeil sur les amortissements, les provisions parce qu’ils peuvent impacter le résultat opérationnel. Les premiers représentent la répartition d’un investissement passé qui ne peut pas être comptabilisé sur une seule année. Les seconds sont des dépréciations d’actifs ou des pertes attendues par l’entreprise.

#5 Résultat d’exploitation ou opérationnel

C’est la rentrée d’argent générée par les activités de l’entreprise après déduction du coût des biens vendus/de marchandise et des dépenses nécessaires à sa compétitivité économique, et addition des produits d’exploitation. En pratique, il résume de A à Z la vie de l’entreprise sans prendre en compte les dettes financières et les impôts.

#6 Charges d’intérêts

Ce sont les intérêts versés par l’entreprise en contrepartie d’un emprunt sur l’année civile. Vous le trouverez dans la partie Charges financières.

#7 Résultat financier ou avant impôts

C’est la rentrée d’argent générée par les activités de l’entreprise après déduction du coût des biens vendus/de marchandise, des dépenses nécessaires à sa compétitivité économique et des charges financières puis en addition aux produits d’exploitation et financiers.

#8 Résultat net, élément financiers incontournable par la suite

C’est la rentrée d’argent finale générée par les activités de l’entreprise en déduisant le résultat financier par les impôts sur les bénéfices. S’il est positif, l’entreprise est bénéficiaire et dans le cas contraire, elle est déficitaire.

Le résultat net est un élément comptable incontournable parce qu’il vous sera utile pour calculer le BPA et le PER (Ratio cours sur bénéfices).

#9 BPA (Bénéfice par action), le principal point chaud de l’analyse fondamentale

Le BPA est le bénéfice net divisé par le nombre d’actions en circulation sur les 12 derniers mois. C’est à la fois la première source de création de valeur pour l’actionnaire et la première zone d’influence du cours de l’action. Les investisseurs professionnels ont un œil très attentif sur ce critère financier si capital de l’analyse fondamentale.

#10 EBITDA

L’EBITDA est le résultat d’exploitation qui ne prend pas en compte les amortissements et les provisions. Warren Buffett pense que c’est un élément financier en trompe-l’œil. Il a tendance à masquer la véritable santé financière de l’entreprise. D’un autre côté, il vous donne une image plus concrète de l’activité de l’entreprise.

#11 Marge brute

C’est la profitabilité commerciale de l’entreprise hors coût d’exploitation (frais commerciaux, administratifs et généraux, recherche et développement). Il se calcule en faisant le rapport entre le résultat brut et le chiffre d’affaires.

Marge brute = Résultat brut / Chiffre d’affaires

Par prudence, un chiffre élevé de la marge brute de l’entreprise peut avoir un effet de trompeur car des coûts élevés d’exploitation qui ne sont pas pris en compte dans le calcul, peuvent détruire sa profitabilité.

Bref, si vous étudiez un compte de résultat en se contentant de la partir brute, cela ressemble plus à de l’incompétence.

#12 Marge opérationnelle

C’est la profitabilité commerciale de l’entreprise après déduction du coût des biens vendus, des coûts d’exploitation et de possibles dépréciations. Il se calcule en faisant le rapport entre le résultat d’exploitation et le chiffre d’affaires.

Marge opérationnelle = Résultat d’exploitation / Chiffre d’affaires

C’est également un ratio qui permet d’évaluer la profitabilité de l’entreprise sur un cycle économique ou opérationnelle.

#13 Marge nette

C’est la profitabilité commerciale finale de l’entreprise après impôts. Il se calcule en faisant le rapport entre le résultat net et le chiffre d’affaires.

Marge nette = Résultat net / Chiffre d’affaires

La marge nette est en quelque sorte le ratio financier clé du compte de résultat. C’est à partir de ce ratio que les investisseurs feront leurs propres analyses.

Vous souhaitez progresser en Bourse et l’analyse fondamentale vous intéresse. Le best seller, Warren Buffett et l’interprétation des états financiers vous permet de vous guider dans votre recherche des meilleures actions à détenir en portefeuille.

Les éléments financiers du bilan actifs-passifs

Le bilan actifs-passifs est un document comptable qui représente le patrimoine de l’entreprise, d’un côté ce qu’elle possède, les actifs et d’un autre côté ce qu’elle doit, les passifs. En faisant une équivalence en sport collectif, c’est en quelque sorte le classement du championnat, selon Christophe Thibierge, auteur du livre Comprendre Toute la Finance.

Du coté des actifs, vous avez respectivement :

#14 Immobilisations corporelles

Ce sont des actifs tangibles que l’entreprise utilise durablement pour le développement de ses activités.

#15 Immobilisations incorporelles

Ce sont des actifs non tangibles que l’entreprise utilise durablement pour le développement de ses activités.

#16 Immobilisations financières

Ce sont des actifs financiers détenus par l’entreprise dans une perspective de long terme que ce soit stratégique ou pas. Par exemple, cela peut être des titres de participation dans une autre entreprise ou encore des placements financiers.

#17 Goodwill

C’est un actif survalorisé par rapport à sa valeur de marché. Un élément du bilan actifs passifs à ne pas négliger en cas de conjoncture économique morose.

#18 Stocks

Dans l’industrie ou le commerce, ce sont des biens produits conservés dans les entrepôts avant l’éventualité de vendre aux grossistes ou aux clients.

Dans des entreprises de service, ce sont des projets d’étude ou des études de marché réalisés en amont avant l’exécution finale.

#19 Créances clients

C’est la future rentrée d’argent de l’entreprise que leurs clients n’ont pas encore réglé.

#20 Charges à régler à l’avance

Ce sont des achats de biens ou de services commandés en attendant la livraison physique.

#21 Liquidité et Investissement à court terme

C’est l’argent disponible dans les comptes bancaires ou les coffres-forts de l’entreprise. Cela peut être également des prêts ou des placements à court terme comme les SICAV1 monétaires qui sont des titres obligataires à très court terme.

La légende de l’investissement, Warren Buffett a confié que c’est le premier élément financier qu’il regarde pour savoir si l’entreprise a un avantage compétitif durable.

Du côté des passifs, vous avez respectivement :

#22 Dettes financières long terme

Ce sont des emprunts à régler sur une échéance supérieure à un an.

#23 Dettes financières court terme

Ce sont des emprunts à court terme ou de long terme arrivant à échéance.

#24 Compte débiteur

C’est l’argent que l’entreprise doit payer après réception de la facture à ses fournisseurs, ses prestataires et ses sous-traitants.

#25 Frais ou charge à régler

C’est l’argent que l’entreprise doit payer dans l’attente de la facture.

#26 Impôts différés

Ce sont des impôts qui devraient être payés mais ne sont pas maintenant dus.

Du côté des capitaux propres, vous avez respectivement :

#27 Capitaux propres

Les capitaux propres sont la part investie par les actionnaires dans le capital de l’entreprise. Pour eux, c’est un élément incontournable. En effet, ce sont eux qui prennent la plus grande part du risque. Pire encore, ce seront les derniers à être remboursé en cas de faillite ordonnée de l’entreprise.

Capitaux propres = Actions préférentielles + Actions ordinaires + Ajout de capitaux + Bénéfices non distribués + Réserves d’actions + Intérêt minoritaires

Ils seront très importants pour analyser le bilan actifs passifs sur le plan de la rentabilité et la solvabilité financière.

#28 Actions préférentielles

Ce sont des actions sans droit de vote donnant droit à des dividendes qui peuvent être versés avant ceux de l’actionnaire. Elles sont prioritaires par rapport aux actions ordinaires.

#29 Actions ordinaires

Ce sont des parts propres de l’entreprise détenues par les actionnaires qui ont le droit de voter aux assemblées générales et toucher leurs dividendes.

#30 Ajout de capitaux

C’est l’augmentation de capital de l’entreprise par la création de nouvelles actions.

#31 Bénéfices non distribués

C’est la rentrée d’argent gagnée par l’entreprise qui n’est pas distribuée aux actionnaires.

#32 Réserves d’actions

Ce sont des rachats d’actions conservées dans le capital de l’entreprise avec l’option de les remettre sur la table si besoin est.

#33 Intérêts minoritaires

Ce sont des parts du capital des sociétés dont la société-mère détient moins de 100 %, qui revient aux actionnaires minoritaires. Certaines entreprises les incluent en faisant monter artificiellement les capitaux propres. Sachant qu’ils n’appartiennent pas à la société-mère, la logique voudrait qu’on les range du côté des passifs non courants.

Les éléments du tableau de flux de trésorerie : Ne pas les sous-estimer dans l’analyse fondamentale

| Résultat net |

| Amortissement et Dépréciation |

| Variation du BFR (Besoin en Fonds de Roulement) |

| = Flux de trésorerie d’exploitation (Cash flow opérationnel) |

| CAPEX (Capital Expenditures ou Dépenses d’investissement) |

| Acquisitions d’immobilisations financières |

| Gain ou perte sur cession d’immobilisations financières |

| = Flux d’investissement de l’activité |

| Dividendes |

| Émissions et rachats d’actions |

| Émissions et rachats d’obligations |

| = Flux de financement de l’activité |

| = Variation de trésorerie nette |

| Trésorerie de début d’exercice |

| Trésorerie de fin d’exercice = Trésorerie de début d’exercice ± Variation de trésorerie nette |

La tableau de flux de trésorerie est un document comptable qui en dit long sur la gestion financière de l’entreprise. Comment elle rentre de l’argent. Comment elle investit. Comment elle verse le dividende à ses actionnaires.

#34 Flux de trésorerie d’exploitation ou Cash flow opérationnel

C’est la trésorerie générée grâce au résultat net, aux variations des stocks, des créances clients, des dettes fournisseurs, etc. Sans oublier de prendre en compte de possibles amortissements ou dépréciations.

Flux de trésorerie d’exploitation (Free cash flow opérationnel) = Résultat net + Amortissement – Dépréciation + Variation du BFR (Besoin en fonds de roulement)

#35 Flux d’investissement

C’est le solde entre les dépenses et les ventes d’actifs non courants (immobilisations corporelles, incorporelles et financières).

Flux d’investissement = CAPEX + Acquisitions financières + Gain ou perte sur cession d’actifs

Si vous voulez l’évaluer sur plusieurs années, vous aurez un aperçu du cycle d’investissement mais également de la confiance de l’entreprise dans les années futures.

#36 Flux de financement

C’est le montant total des opérations de source de capital telles que les dividendes, l’émission ou le rachat d’actions / obligations.

Flux de financement = Dividendes + Émission ou Rachat d’actions + Émission ou Rachat d’obligations

C’est également la partie qui vous intéresse en premier lieu parce qu’elle permet de savoir si l’entreprise est généreuse avec ses actionnaires.

#37 CAPEX (Dépenses d’investissement)

Ce sont des dépenses d’investissement matériel et immatériel destinées à améliorer la productivité et la rentabilité de l’entreprise dans une perspective de long terme. Elles vous indique si le management est confiant sur ses perspectives futures.

#38 Trésorerie nette

La trésorerie nette qui correspond à la trésorerie de fin d’exercice, est reportée dans le bilan actifs-passifs dans la partie «Liquidité et Investissement à court terme».

#39 Free cash flow

C’est l’argent dont dispose l’entreprise après déduction des dépenses d’investissement (Sortie des capitaux ou CAPEX) sur une période déterminée. Plus il est important, mieux c’est. En effet, elle aura la marge de manœuvre pour verser le dividende à ses actionnaires et faire de possibles acquisitions afin de gagner des parts de marché.

Pour calculer le Free Cash Flow, vous devez déduire le flux de trésorerie d’exploitation par les CAPEX.

Free cash flow = Free cash flow opérationnel – CAPEX

Aux yeux des actionnaires, c’est l’élément financier le plus important parce que cela conditionnent le financement de leur dividende.

Les adeptes de l’investissement value style Warren Buffett apprécient également le free cash flow parce que c’est un élément financier permettant de calculer la valeur intrinsèque d’une action.

Les éléments de base d’une action

#40 Capitalisation boursière

C’est la valeur de marché de l’entreprise en temps réel.

#41 Valeur d’entreprise

C’est la valeur économique de l’entreprise en additionnant et soustrayant respectivement les dettes et la liquidité.

#42 Code ISIN

C’est une immatriculation alphanumérique qui commence par les caractères de la nationalité de l’action.

#43 Code mnémonique

C’est une immatriculation raccourcie de l’action composée de quelques lettres.

#44 Secteur

Les actions sont classées par catégorie sectorielle. Il existe officiellement 11 secteurs scindés en plusieurs sous-secteurs ou industries. C’est un paramètre à ne pas négliger au moment de construire un portefeuille sainement diversifié.

#45 Volume

C’est le nombre d’actions échangé sur le marché. Il est généralement calculé en mode journalière. Plus le volume est important, meilleure est la liquidité.

#46 Bêta

Le bêta mesure la sensibilité de l’action par rapport à son indice de référence. Par exemple, une action ayant un bêta de 1,3 montera plus qu’une autre avec un bêta de 0,8.

Il peut être considéré aux yeux des investisseurs comme un baromètre de la volatilité par rapport à l’ensemble du marché.

Les ratios de rentabilité

La rentabilité évalue l’efficacité de l’entreprise à faire de l’argent à travers ses moyens financiers et matériels. Elle fait partie des points essentiels de l’analyse fondamentale pour trouver les meilleures action à long terme.

#47 Rentabilité sur capitaux propres (ROE)

Il s’agit de la rentabilité de l’actionnaire. C’est le ratio comptable qui suscite le plus d’intérêt aux yeux de la communauté financière mais il est analysé de manière trop binaire.

#48 Rentabilité sur actifs (ROA)

C’est la rentabilité physique de l’entreprise.

#49 Rentabilité sur capitaux employés (ROCE)

Le ROCE est en quelque sorte la rentabilité de l’activité opérationnelle de l’entreprise.

Les éléments de base du dividende

#50 Rendement (%)

Le rendement du dividende est obtenu par le dividende par action divisé par le cours de l’action. Il contribue à la rentabilité pour l’actionnaire. C’est l’un des ratios financiers le plus regardé par les investisseurs qui sont à la recherche de revenus réguliers.

Attention ! Plus le rendement est élevé, plus la prime de risque est importante.

#51 Payout ratio (%)

Le payout ratio est la proportion des bénéfices que l’entreprise verse sous forme de dividendes. Il est préférable qu’il ne franchisse pas la barre des 70 % sur quelques années. Vous pouvez laisser une marge de sécurité à 80 %. Au-delà, la question se posera sur la capacité de l’entreprise à trouver des relais de croissance future, donc générer plus de bénéfices.

#52 Taux de couverture du dividende

C’est la formule inversée du payout ratio. Vous divisez le BPA par le dividende par action. Autant dire qu’un taux de couverture élevé sera de mise.

#53 Historique du dividende sur 10 ans

Un historique favorable du dividende sur 10 ans vous témoignera que vous avez 80 % de chances d’avoir à faire à une action de belle qualité à long terme.

#54 Date de détachement du dividende

C’est la date à laquelle le cours de l’action est déduite du montant du dividende. En théorie, l’action baisse mécaniquement. En pratique, on assiste souvent à un rattrapage à la hausse pour compenser cet effet purement technique.

Attention ! Vous ne toucherez pas de dividende si vous achetez l’action après la date de détachement.

#55 Date de versement du dividende

C’est la date à laquelle vous percevez le dividende. Le délai est variable entre la date de détachement et la date de versement.

Les ratios de valorisation

#56 P/E ratio (Price to Earnings Ratio)

Parmi tous les ratios de valorisation, le P/E ratio est le plus utilisé par toutes les catégories d’investisseurs.

P/E = Cours de l’action / Bénéfice par action (BPA)

Le P/E ratio mesure l’attractivité du cours de l’action par rapport son BPA. Un action avec un P/E de 20 signifie que vous devriez payer 20 € pour 1 € euro de bénéfice. Il est calculé en divisant le cours de l’action par son BPA.

#57 PEG (Price to Earnings to Growth)

Le PEG est un ratio boursier qui met en avant en plus de la capacité bénéficiaire de l’entreprise, le taux de croissance moyen des bénéfices sur une longue période. Il est très utilisé pour évaluer des entreprises à forte croissance.

En gros, l’avantage du PEG est que l’évaluation de l’action se fasse sur deux critères financiers pour le prix d’un. Mathématiquement, il se calcule par le rapport entre le P/E et le taux de croissance moyen du BPA sur 5 ans (Bénéfice net par action).

PEG = P/E / Taux de croissance moyen du BPA sur 3 à 10 ans

Interprétations générales :

– PEG < 0,75. L’action est sous-valorisée.

– 0,75 < PEG < 1,25. La valorisation de l’action se situe dans une fourchette basse à correcte.

– 1,25 < PEG < 2. La valorisation de l’action se situe dans une fourchette correcte à haute.

– PEG > 2. L’action est survalorisée.

#58 VE / EBITDA

La VE/EBITDA est une variable du P/E où le VE correspond à la valeur de l’entreprise et l’EBITDA est le résultat d’exploitation sans prendre en compte les intérêts et certaines charges financières.

L’avantage du VE/EBITDA par rapport au P/E est que la valeur d’entreprise est considérée comme le prix juste que paie l’investisseur et prend en compte la dette. L’unique bémol est que l’EBITDA peut faire l’objet de manipulation comptable.

#59 VE / EBIT

Si l’EBITDA ne vous convient pas, vous pouvez utiliser l’EBIT qui est tout simplement le résultat d’exploitation. Il a la transparence de prendre en compte les dépréciations, les amortissements et les provisions. Ce qui pourrait sembler assez sain pour évaluer à juste prix l’action.

Si vous cherchez un ratio financier pour valoriser une action sans manipulation comptable, le VE/EBIT fera probablement l’affaire.

#60 Price to Free Cash Flow alias P/FCF

Le P/FCF évalue le cours de l’action par rapport à son free cash flow par action. Toutefois, le free cash flow peut être affecté à tout moment par des décisions de management, une opération de fusion acquisition, ou encore la variation de certains actifs courants. Pour cette raison, c’est le ratio de valorisation que j’éviterais d’utiliser.

P/FCF = Cours de l’action / Free cash flow par action

En revanche, le P/FCF est plus fiable pour évaluer la valorisation d’une REIT.

#61 Price to Sales ratio alias P/S

Le P/S ratio a pour but d’estimer le cours d’une action par rapport au chiffre d’affaires. Parmi les ratios de valorisation citées, c’est celui qui est le plus adapté pour faire des comparaisons sectorielles.

P/S = Cours de l’action / Chiffre d’affaires par action

Il vous donne une indication pertinente sur la sensibilité du business de l’entreprise face aux variation du cycle économique. Il convient bien pour les secteurs cycliques et lorsque le P/E d’une action est négatif.

#62 Price to Book value alias P/B

Le P/B ratio (Price to Book value ratio) permet d’évaluer le cours de l’action par rapport à sa valeur comptable (valeur de marché). La valeur comptable correspond aux capitaux propres de l’entreprise.

P/B = Cours de l’action / Actif net par action

Si l’action se cote en-dessous de sa valeur comptable, elle se trouve décotée (P/B < 1).

Si l’action se cote au-dessus de sa valeur comptable, elle se trouve surcotée (P/B > 1)

En règle générale, les actions de belle qualité ont rarement des P/B ratio inférieur à 1. Si vous êtes tenté par des actions décotées, la prudence est de mise parce qu’il y a probablement de bonnes raisons de passer votre chemin.

#63 Forward P/E (P/E futur ou prévisionnel)

C’est la dérivé future du P/E. Il est obtenu en divisant le cours de l’action par les estimations du BPA de l’année suivante. Les analystes financiers se servent des prévisions données par les entreprises pour faire des estimations conformes à la réalité.

#64 Shiller P/E

Le Shiller P/E évalue le cours de l’action sur la moyenne des BPA des 10 dernières années en prenant en compte le taux d’inflation. Dans le jargon boursier, cette moyenne s’appelle « E10 ».

Son rôle est d’éliminer les incohérences du P/E, plus particulièrement lors des bear market.

Les ratios de solvabilité

Si vous voulez éviter toute forme de désillusion sur vos investissements, vous devez vous préoccuper de la solvabilité au moment d’analyser une action.

#65 Dettes / capitaux propres

Il permet de savoir si l’entreprise a tendance à se servir de la dette au lieu de ses capitaux propres pour financer son business. Si les dettes sont supérieures aux capitaux propres, cela ne veut pas dire forcément que l’entreprise est en danger financier.

D’autres ratios financiers permettent de tirer de meilleures conclusions sur la solvabilité financière de l’entreprise.

#66 Gearing

C’est la version allégée du #63. Je dirais que cela ressemble à de l’ingénierie financière. En effet, vous déduisez les dettes par le cash flow ou trésorerie de l’entreprise pour la rendre plus belle ou moins pire que prévue.

#67 Dette / EBITDA

La dette / EBITDA évalue la capacité de l’entreprise à honorer ses dettes. Plus elle est élevée, plus l’entreprise mettra du temps à les rembourser. Les agences de notation recommandent de ne pas dépasser le seuil de 5 afin que la dette de l’entreprise soit gérable.

#68 Dette nette / EBITDA

C’est la version allégée du #65 en déduisant la dette par le cash flow de l’entreprise.

#69 Taux de couverture des intérêts

Le taux de couverture des intérêts évalue la capacité de l’entreprise à honorer les intérêts de la dette. Il est obtenu en divisant le résultat d’exploitation par les charges d’intérêts. Ces deux éléments financiers se trouvent dans le compte de résultat.

Taux de couverture des intérêts = Résultat d’exploitation / Charges d’intérêts

Plus il est élevé, mieux c’est. Le fondateur de l’investissement value, Benjamin Graham, recommande que ce taux ne dépasse pas le seuil de 5. Si le taux de couverture des intérêt est inférieur à 2, vous avez de fortes chances que l’entreprise est lourdement endettée.

#70 Liquidité immédiate

C’est la capacité de l’entreprise à honorer ses dettes financières d’une maturité de moins d’un an. Il est obtenu en divisant le cash flow de l’entreprise par les dettes de court terme.

#71 Liquidité courante

C’est la nécessité ou non de l’entreprise d’écouler les stocks pour couvrir ses échéances financières à court terme.

#72 Liquidité générale

Elle vous signale si les actifs courants (court terme) financent ou pas les passifs courants. Si c’est oui, le fonds de roulement est positif.

#73 Capitaux propres / Actifs

Il permet de connaître l’effet de levier de l’entreprise. C’est également la capacité de l’entreprise à couvrir les dépréciations d’actifs à partir des capitaux propres.

#74 Cash flow / Dettes

Entre les lignes, c’est le ratio préféré de Peter Lynch. S’il est supérieur à 1, le cash flow de l’entreprise suffit largement pour couvrir les dettes financières. Au final, vous avez probablement à une entreprise qui est en bonne santé financière.

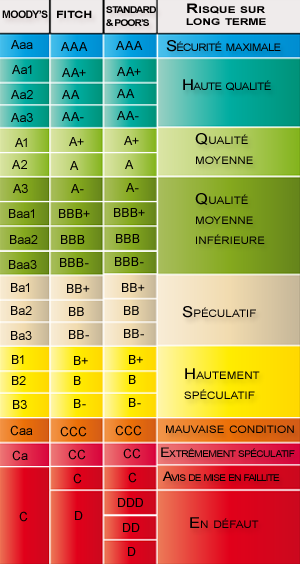

#75 Notation financière

En plein milieu de la crise de la zone euro, les médias mainstream se sont acharnés sur les agences de notation sur la manière d’évaluer la soutenabilité de la dette des États.

Pourtant, la notation financière de la dette d’entreprise est un critère important dans la politique d’investissement des sociétés de gestion ou des investisseurs institutionnels.

Dans la réalité de l’industrie financière, les actions qui sont dans la catégorie d’investissement entre AAA et BBB- seront admises dans la majorité des portefeuilles institutionnels comme ceux des fonds de pension et des fonds mutuels.

Les éléments techniques d’une action

#76 Flottant

C’est le pourcentage d’actions de la société susceptible d’être échangé quotidiennement.

#77 Part des initiés (Insider Ownership)

C’est le pourcentage du capital de la société que détiennent les insiders. Généralement, les insiders sont les dirigeants de la société tels que le PDG, le Directeur financiers, le Direction Opérationnel, etc.

#78 Part des institutionnels (Institutionnal Ownership)

C’est le pourcentage du capital de la société que détiennent les investisseurs institutionnels. Généralement, ce sont des acteurs de la gestion d’actifs du style Blackrock, Vanguard, ou encore les fonds souverains.

#79 Short interest

C’est le nombre d’actions vendues à découvert. Il peut être exprimé en pourcentage en le divisant par le nombre d’actions en circulation.

#80 Short float ratio

C’est le pourcentage d’actions vendues à découvert sur le marché par rapport au flottant de la société.

#81 Écart 52 semaines

L’écart 52 semaines définit l’extrémité haute et basse du cours de l’action sur une période d’un an.

#82 Taux de croissance moyen des BPA sur les 5 derniers années

Il servira de baromètre pour estimer le taux de croissance moyen des 5 prochaines années en plus des prévisions apportés par le management de l’entreprise.

#83 Taux de croissance moyen des BPA sur les 5 prochaines années

C’est un élément financier qui sera utilisé pour estimer le ratio de valorisation, le PEG.

Les indicateurs de risque fondamental

#84 Marge de sécurité

Lorsque vous faites référence à la marge de sécurité, vous évaluez le cours de l’action par rapport à sa valeur intrinsèque, c’est-à-dire sa valeur potentielle en lien avec la qualité des fondamentaux de l’entreprise.

#85 Score de Piotroski

C’est une méthode bâtie par le chercheur américain Joseph D. Piotroski. Elle est basée sur 9 critères financiers notés de manière binaire, c’est-à-dire 0 égal à mauvais ou 1 égal à bon, afin de donner un score total allant de 0 à 9.

En règle générale, les entreprises notées de 0 à 3 sont à éviter tandis que celles notées de 7 à 9 seront privilégiés dans votre sélection d’achat. Voici les 9 critères financiers à connaître :

- Un bénéfice net positif

- Un free cash flow opérationnel positif

- Une croissance du ROA (Retour sur Actifs) d’une année à l’autre

- Free cash flow opérationnel > Bénéfice net

- Un gearing en décroissance d’une année à l’autre

- Un ratio de liquidité générale en amélioration d’une année à l’autre

- Un nombre d’actions disponibles qui n’a pas augmenté d’une année à l’autre

- Une marge brute en progression d’une année à l’autre

- Un chiffre d’affaires qui augmente plus rapidement que le total des actifs

#86 Altman Z-Score

Fondé en 1968 par le professeur de finance américain Edward Altman, il permet d’évaluer la risque de faillite de l’entreprise. La formule de l’Altman Z-Score est :

Z-Score = 1,2*A + 1,4*B + 3,3*C + 0,6*D + 1*E

- A : Fond de roulement / Total des actifs

- B : Bénéfices non distribués / Total des actifs

- C : Résultat d’exploitation / Total des actifs

- D : Capitalisation boursière / Total des passifs

- E : Chiffre d’affaires / Total des actifs

Si le score est en-dessous de 1,81, l’entreprise est en stress financier.

Si le score est supérieur à 2,99, l’entreprise est en bonne santé financière.

Si le score est compris entre 1,81 et 2,99, l’entreprise est zone neutre.

#87 Beneish M-Score

Le Beneish M-Score permet de savoir si l’entreprise manipule ou pas ses comptes financiers. Il est basé sur 8 critères financiers.

M-Score = -4,84 + 0,92*DSRI + 0,528*GMI + 0,404*AQI + 0,892*SGI + 0,115*DPI – 0,172*SGAI + 4,679*TATA – 0,327*LVGI

- DSRI : Day Sales in Receivable Index

- GMI : Gross Margin Index

- AQI : Asset Quality Index

- SGI : Sales Growth Index

- DPI : Depreciation Index

- SGAI : Sales, General and Administrative expenses Index

- TATA : Total Accruals to Total Assets

- LVGI : Leverage Index

Si le score est en dessous de -2,2, l’entreprise ne manipule pas ses comptes financiers.

Si le score est au-dessus de -2,2, l’entreprise manipule peut-être ses comptes financiers.

Les ratios alternatifs de performance financière

#88 Cycle de conversion en cash (Cash conversion cycle)

Il est indique combien de temps (en jours) l’entreprise convertit ses ressources financières en chiffre d’affaires et par la suite en cash.

Cash conversion = Days sales of inventory + Days sales oustanding + Days payable

#89 Days sales of inventory

Il indique combien de temps (en jours) l’entreprise va convertir ses stocks en chiffre d’affaires.

Days sales of inventory = (Stocks / Coût des biens vendus)*365

#90 Days sales outstanding

Il indique combien de temps (en jours) l’entreprise va collecter ses créances clients en chiffre d’affaires.

Days sales outstanding = (Stocks / Chiffre d’affaires)*365

#91 Days payable

Il indique combien de temps (en jours) l’entreprise peut attendre pour rembourser ses clients.

Days payable = (Compte débiteur / Coût des biens vendus)*365

#92 Rotation des actifs

Elle mesure l’efficacité de l’entreprise à générer du chiffre d’affaires à partir de ses actifs. Il est dans son intérêt que le chiffre d’affaires augmente plus vite que le total des actifs.

Rotation des actifs = Chiffre d’affaires / Total des actifs

#93 Rotation des stocks

Elle mesure la capacité de l’entreprise sur la gestion des stocks. Si elle est élevée, l’entreprise consommera moins d’argent en coût de stockage.

Rotation des stocks = Stocks / Coût des biens vendus

Divers ratios financiers

#94 Besoin en fonds de roulement

Un classique de la comptabilité. Le Besoin en Fonds de Roulement (BFR) est un indicateur important sur la gestion du cash flow de l’entreprise. C’est en quelque sorte le montant avancé pour payer ses charges futures en attendant le paiement de ses clients.

Je vous recommande d’être méfiant si le BFR augmente plus vite que le chiffre d’affaires. L’entreprise sera confrontée au problème de surstockage et aux rallongements des délais de paiement des clients.

BFR = Stocks + Créances clients – Dettes d’exploitation (Compte débiteur + Frais à payer)

#95 Fonds de roulement

Les actionnaires feraient mieux regarder le fonds de roulement. En effet, il permet de savoir si l’entreprise a les reins solides pour financer son activité.

Fonds de roulement (FR ou Net working capital) = Capitaux permanents – Actifs immobilisé

Avec :

- Capitaux permanents = Capitaux propres + Dettes court et long terme

- Actif immobilisé = Immobilisations corporelles + Immobilisation incorporelles + Immobilisation financières

Interprétation :

- Si le FR > 0, l’entreprise possède une marge financière confortable.

- Si le FR = 0, l’entreprise sera obligée de financer son BFR à travers d’autres canaux financiers.

- Si le FR < 0, l’entreprise n’est pas dans une situation financière stable.

#96 Goodwill / Actifs

C’est la proportion des actifs survalorisés par rapport au marché de l’ensemble des actifs de l’entreprise. Si ce ratio est élevé, cela veut dire que l’entreprise privilégie la croissance externe en rachetant d’autres sociétés avec une prime élevée via des fusions-acquisitions. Dans le cas d’un accident de marché conjugué à une ambiance économique morose, l’entreprise voit son bilan financier se dégrader et a de fortes chances d’inclure des provisions dans le compte de résultat dans les trimestres à venir.

#97 Book value

La book value est tout simplement l’actif net de l’entreprise, c’est-à-dire ses capitaux propres déduites des intérêts minoritaires. Certains d’entre vous estiment que c’est sa valeur à la casse ou sa valeur comptable.

Book value = (Capitaux propres – intérêts minoritaires) / Nombre d’actions en circulation

#98 Tangible book value

C’est la book value en version allégée. Les capitaux propres seront déduites en plus des intérêts minoritaires, des actifs intangibles. On peut le considérer comme la valeur physique de l’entreprise.

Tangible book value = (Capitaux propres – intérêts minoritaires – actifs tangibles) / Nombre d’actions en circulation

#99 FFO, l’élément favori de l’analyse fondamentale d’une REIT

Le FFO (Funds From Operations) est l’indicateur phare pour mesurer la performance financière des REITs immobiliers. On peut le considérer dans l’analyse fondamentale comme l’équivalent des BPA des REITs immobiliers. Pourquoi prendre en considération le FFO au lieu du BPA sur ce secteur ?

L’immobilier est un actif pas comme les autres. Ce n’est pas une actif d’usage comme une voiture ou un ordinateur. En effet, il a tendance à s’apprécier dans le temps par son côté patrimonial.

FFO = Résultat net + Amortissement / Dépréciation – Gain (Perte) sur cession d’actifs

#100 AFFO

C’est le FFO ajusté. On déduit le FFO par les CAPEX.

#101 FFO payout ratio

C’est le payout ratio ou ratio de distribution des REITs immobiliers.

FFO payout ratio = FFO par action / Dividende par action

#102 AFFO payout ratio

C’est le ratio de distribution ajusté des REITs immobiliers.

AFFO payout ratio = AFFO par action / Dividende par action

#103 Barrières à l’entrée

C’est un terme popularisé par Warren Buffett pour acheter des actions de belle qualité à long terme. Les barrières à l’entrée font référence à la capacité de l’entreprise à maintenir son avantage compétitif par rapport à ses concurrents. Plus le niveau de barrières à l’entrée est forte, plus le ticket d’entrée est élevé pour les nouveaux arrivants. Dans ce cas, l’entreprise en question possède un pricing power difficile à égaler.

Attention ! Forte barrières à l’entrée ne signifient pas monopole.

#104 OPA

Une OPA (Offre Publique d’Achat) est une proposition de rachat d’un entreprise susceptible d’être opéable de la part de l’entreprise acquéreuse. Voir plus ici.

Quelques sites pour trouver ces ratios-éléments financiers de l’analyse fondamentale

- Zone Bourse

- ABC Bourse

- Investing.com

- ADVFN

- Guru Focus

- Morningstar

- Seeking Alpha

- Finviz

- Investir Les Echos

- Yahoo Finance

- TMX Argent

Gratuit : Les 7 règles d'or de l'investissement en dividendes

- Comment trouver les meilleures actions à dividendes

- Comment acheter une action au meilleur prix

- Quand vendre une action si besoin est

- Bonus : Top 10 des meilleures actions à dividendes pour préparer votre retraite

Vous ne recevez pas de spams. Vous pouvez vous désabonner à tout moment. Politique de confidentialité